每日經濟新聞 2018-05-15 21:55:06

每經記者|陳晨 每經編輯|吳永久

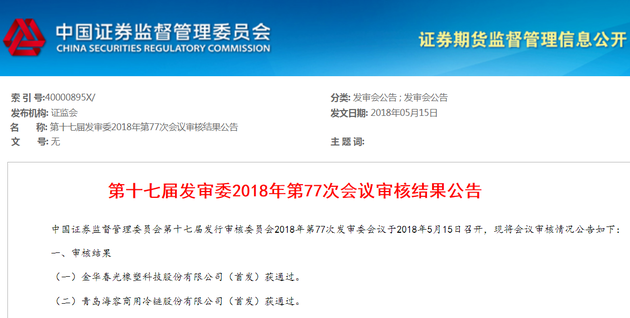

根據發審委工作會議安排,今日,金華春光橡塑科技股份有限公司和青島海容商用冷鏈股份有限公司上會審核,根據審核結果顯示,兩家均審核通過。

不過,值得一提的是,業內對于這兩家公司爭議性不小,而且也比較集中,比如春光橡塑2017年扣非歸母凈利潤不足8000萬,海容商用冷鏈受困“三類股東”,以及股東數超過200。

根據申報材料顯示,春光橡塑主要從事清潔電器軟管及配件產品的研發、生產和銷售,2015-2017年,公司扣非后歸母凈利潤分別為6558萬元、7114萬元和7708萬元。顯然,公司最近一年凈利潤未超過8000萬元的“隱性門檻”。

所謂“隱性門檻”,即在審的IPO項目,三年凈利潤合計不到1億元的且最后一年不足5000萬元的,或撤回申請或接受現場檢查;2018年新申報的IPO項目,主板公司要求最近一年凈利潤不低于8000萬元,創業板公司要求最近一年凈利潤不低于5000萬元。

(圖片來自:攝圖網,圖文無關)

“8000萬這一說法并不絕對,唯凈利潤的審核標準已經過時了,將來這方面的門檻還會降低的,現在審核是多個指標,你要把凈利潤標準定得很高,這可以從技術上完成,但這也很容易出問題,現在的審核指標越來越看重營收、行業的地位、盈利模式的可持續性等多個方面”,武漢科技大學金融證券研究所所長董登新教授向火山君解釋道。

但是,火山君發現,春光橡塑的過會還是引起了業內不小的討論。火山君注意到,今年5月3日申報中小板IPO的武漢明德生物順利過會,但其2017年扣非后歸母凈利潤約為6000萬元,成為第一家最近一年凈利潤不到“隱性門檻”而過會的企業,但業內紛紛表示,這主要是因為帶著獨角獸的光環以及有政策的加持,而此次春光橡塑并不是,所以本次過會成為真正對此破題的首個IPO項目,于是便猜測之前未達到“隱性門檻”而撤材料的企業會重新排隊。

對此一家大型券商的投行人士認為,目前來看,還不能成立。董登新教授也表示,重新排隊同樣需要成本,如果即使有也是極個別。

前述投行人士進一步分析稱,8000萬門檻確實不是一刀切的硬門檻和紅線,在判斷企業是否撤回的時候也有一些是沒有滿足8000萬但沒有撤回的,撤回與否的核心在于發行人所處的行業以及未來業績的變動情況。如果未來業績還能保持穩定增長沒問題,反之就算是現在超過8000萬但行業不好未來發展預期不好,審核風險依舊很大。

另外,據這位投行人士了解,春光橡塑上會前沒有要求提供審閱報告,但是封卷時需要提供,關于2018年業績應該還是提前溝通了的。

火山君(微信公眾號:huoshan5188)注意到,根據中國塑料加工工業協會文件,公司2011年~2015年生產的吸塵器軟管銷售量和市場占有率在全國同行業中名列第一。Wind數據顯示,公司2015年~2017年營業總收入和歸母凈利潤的復合增長率分別為8.13%和14.09%。

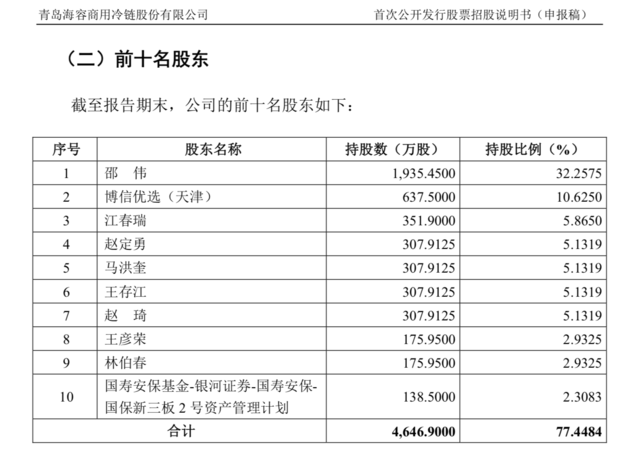

“三類股東”問題對于海容商用冷鏈來說是個“老大難”,公司早在2015年11月就申報了主板IPO,但是一直拖到現在才上會,此外,公司股東數還超過200戶。

據公司最新申報材料顯示,公司是冷鏈物流設備行業的高新技術企業,專注于商用冷鏈設備的研發、生產、銷售和服務。公司于2014年7月在新三板掛牌,當時公司股東只有18名,2014年年底變更為做市轉讓后市場交易活躍,直至停牌前,公司股東戶數已增加至276戶。

值得注意的是,公司在掛牌期間完成了兩次增發融資,就有多家新三板資管計劃、集合信托計劃等“三類股東”涌入。根據公司最新申報材料顯示,截至去年末,“三類股東”國壽安保基金-銀河證券-國壽安保-國保新三板2號資產管理計劃持有138.5萬股公司股份,持股比例2.31%,是公司第十大股東。

據了解,公司已于今年3月在新三板摘牌,摘牌原因或許就是為了清理“三類股東”。“最新的招股書是去年12月份,招股書看不出最后的處理效果,據說是清理了部分不符合要求的‘三類股東’才上會的”,一位業內人士對此表達了這樣的看法。

火山君(微信公眾號:huoshan5188)了解到,2018年1月,證監會明確新三板掛牌企業申請IPO時存在“三類股東”的監管政策,審核要點主要體現在四個方面,包括“三類股東”不能為擬IPO公司控股股東或實際控制人,以及對“三類股東”做穿透式披露等。之后今年3月文燦股份作為首家攜“三類股東”成功闖關IPO極大振奮了新三板企業。

“文燦股份過會有其特殊性,但是并不代表‘三類股東’問題不再是IPO障礙”,上述業內人士說到。火山君了解到這一特殊性包括過硬的業績以及“三類股東”全穿透。此外,董登新也表示,“三類股東”問題,還是要看有沒有股權糾紛,是否股權清晰和有沒有代持等違規現象。

另外,關于公司股東人數超過200人,董登新表示,這是對私募市場講的不能超過200戶,對于公募市場來說是沒有法定的意義。火山君也了解到,在相當長的時間內,股東人數超200人是擬上會企業避之不及的槽點,但是上交所曾表示,股東人數超過200人的新三板公司在掛牌后,如通過公開轉讓導致股東人數超過200人的,并不違反相關禁止性規定,可以直接申請IPO;如通過非公開發行導致股東人數超過200人,根據《非上市公眾公司監督管理辦法》,在進行非公開發行時應先獲得證監會核準,其合規性已在非公開發行時經過審核,可以直接申請IPO。

另外,股東人數超過200人而成功過會并不是沒有先例,去年12月6日科順防水就是首家股東人數超過200人但成功過會的新三板企業。

(本文封面圖來自攝圖網)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP