每日經濟新聞 2018-06-06 21:56:16

今日下午,備受期待的6只"獨角獸"基金紛紛拿到正式批文,而從拿到批文的那一刻,各家基金公司的比拼開始進入到白熱化的狀態,各家銷售渠道也開啟刷屏模式!

每經記者|黃小聰 每經編輯|葉峰

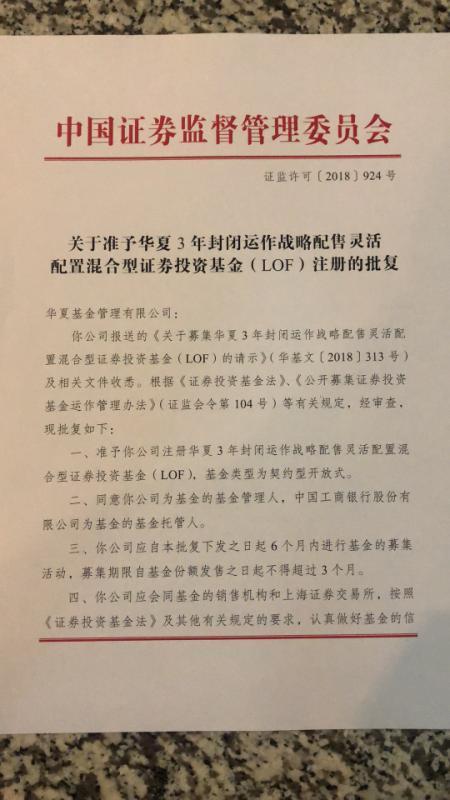

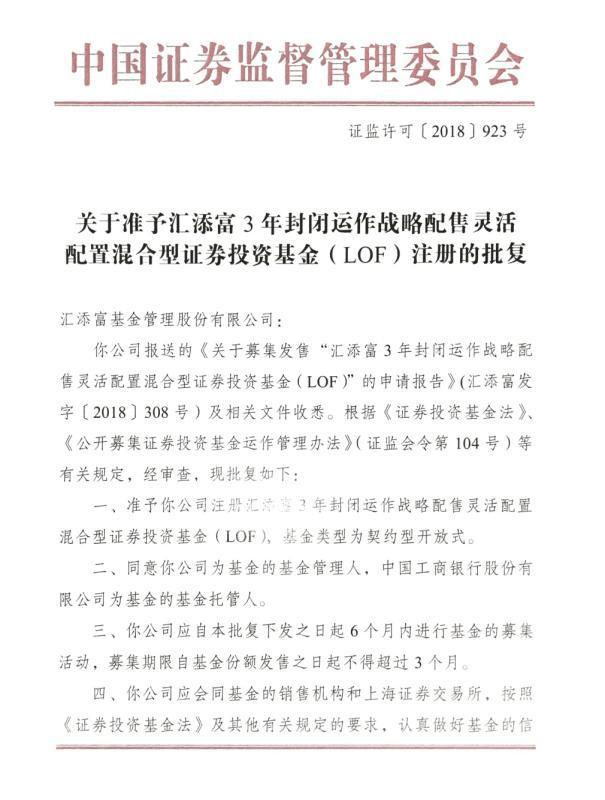

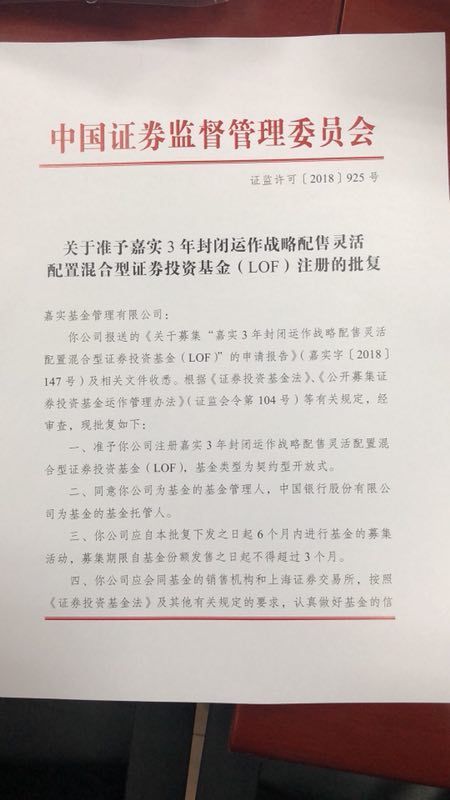

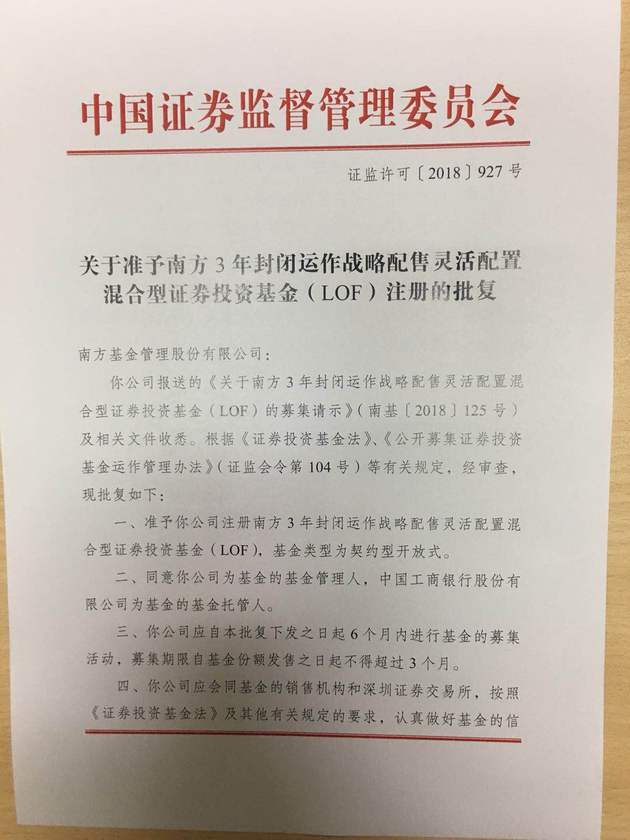

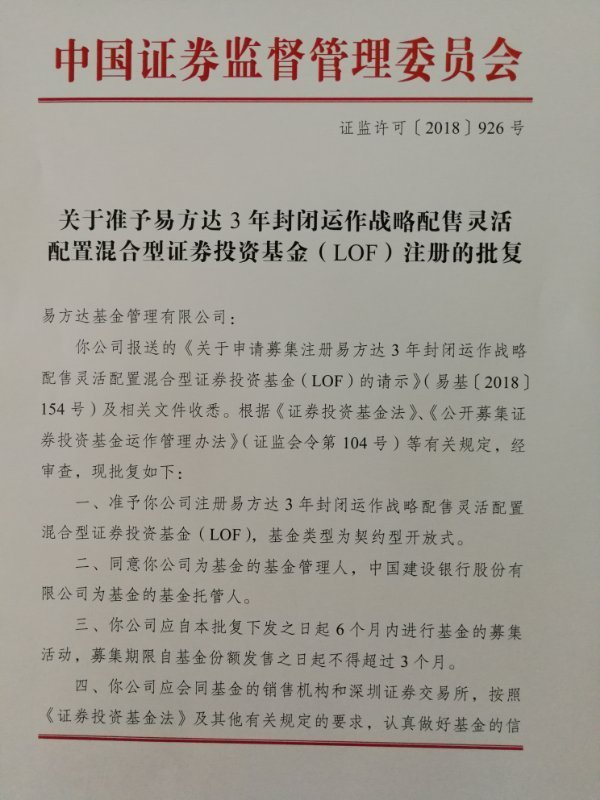

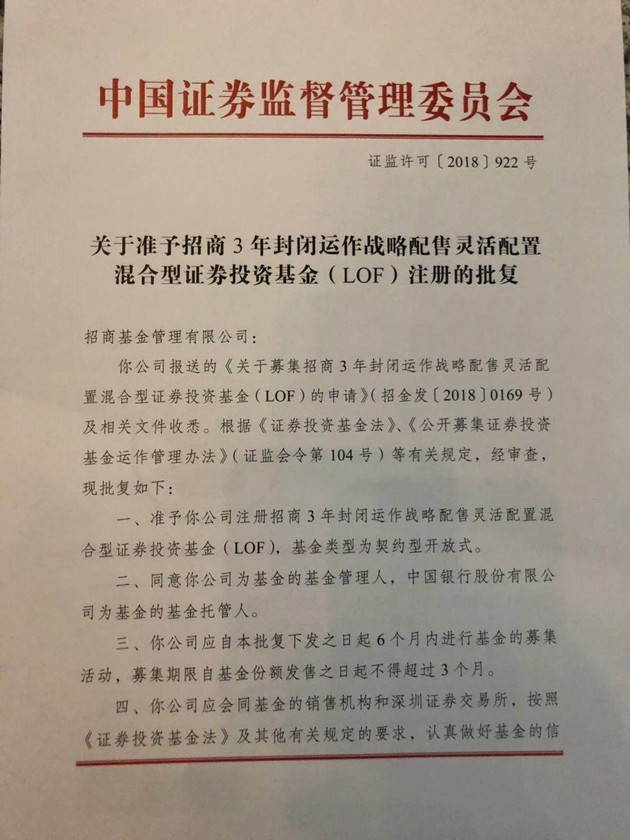

昨天曬海報,今天曬批文,6家基金公司這兩天很忙!

今日下午,備受期待的6只"獨角獸"基金紛紛拿到正式批文,而從拿到批文的那一刻,各家基金公司的比拼開始進入到白熱化的狀態,各家銷售渠道也開啟刷屏模式!

下面先來一睹為快這些批文都是長什么樣子的!

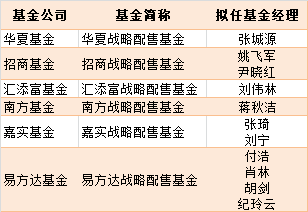

擬任基金經理先睹為快

其實從昨天來看,已經有不少關于產品的詳細信息呈現在投資者面前,而今天隨著批文的下發,以及基金公司宣傳資料的推介,更多信息進一步呈現出來。

其中除了規模、費率、什么時候開始可以購買等信息外,可能投資者也比較關心究竟這些基金都會是誰來管呢?

《每日經濟新聞》記者從基金公司的宣傳資料以及多方了解,得知這6只基金的擬任基金經理大致如下:(最終以招募說明書為準)

從這些基金經理來看,陣容最大的應該就是易方達基金了,不僅基金經理人數最多,而且由公募基金投資部總經理領銜。至于業績方面,由于這些基金經理管理的產品各異,有定開的、有混合型的、有股票型的,因此業績表現也不太相同,具體簡歷如下:

華夏基金張城源:中國人民大學法學碩士。2009年7月加入華夏基金,現任股票投資部高級副總裁,目前正在管理華夏磐晟和華夏磐泰兩只定開混合LOF基金。

招商姚飛軍:2007 年3月加入國泰基金,曾任交易員及交易主管;2012 年8月加入長信基金,曾任交易總監及投資決策委員會委員;2015 年7月加入招商基金,現任投資支持與創新部總監兼招商增榮靈活配置基金經理。

招商尹曉紅:2013 年7月加入招商基金, 2015 年 4 月加入投資支持與創新部,現任招商安瑞進取債券基金、招商安潤保本及招商安盈保本3只基金的基金經理。

匯添富劉偉林:北京大學經濟學碩士。2008 年 7 月加入 匯添富基金任行業分析師; 2010年5月至2011年3月在國家發改委工作;現任匯添富高級策略分析師以及匯添富新興消費股票基金基金經理。

南方蔣秋潔:清華大學光電工程碩士。2008年7月加入南方基金,現任南方消費、南方天元、南方隆元、南方消費活力、南方文旅混合的基金經理。

嘉實張琦:碩士研究生。2005年7月加入嘉實基金,歷任行業研究員、金融地產研究組組長,2011年3月起擔任研究部副總監。歷任嘉實研究阿爾法、嘉實絕對收益策略、嘉實對沖套利、嘉實滬深300指數基金經理。

嘉實劉寧:經濟學碩士。2004年5月加入嘉實基金,2013年起任基金經理,現任嘉實新添程、嘉實新添瑞等15只基金基金經理。

易方達付浩:經濟學碩士。曾在廣東粵財信托、深圳和君創業研究咨詢有限公司、湖南證券投資銀行總部、融通基金任職。現任易方達公募基金投資部總經理、投資經理。

易方達肖林:經濟學學士。曾任易方達基金管理有限公司交易員、運作支持專員、研究員。現任易方達瑞惠基金經理。

易方達胡劍:經濟學碩士。現任易方達固定收益研究部總經理、易方達穩健收益債券、易方達信用債等11只基金基金經理。

易方達紀玲云:經濟學碩士。現任易方達固定收益研究部總經理助理、易方達信用債基金經理。

買基先看這6點事項

接下來記者再根據投資者所關注的一些問題來個知識大問答。

1、什么時候開賣?

基金發售分兩個階段,第一階段面向個人投資者共售5天(6月11日-15日),每人限購50萬;第二階段僅向特定機構投資者。

2、個人最多能買多少?

單一個人投資者累計認購金額不超過50萬元。

3、基金運作開放以及申贖回情況?

合同生效后的前三年為封閉運作期,每6個月受限開放一次,在受限開放期內,基金可以接受基金份額的申購申請,但不接受基金份額的贖回申請。

4、費率?

認購門檻與費率雙低:認購費率0.6%(特定機構投資者每筆1000元),管理費0.1%,托管費0.03%。封閉運作期內,每年計提的管理費和托管費合計不超過4000萬元。

5、基金的投資組合比例?

股票資產占基金資產的比例為0%-100%。

成立初始階段投資債券及貨幣市場工具---開始投資戰略配售股票后,減少債券投資----投資戰略配售股票投資比例不斷上升(最高接近100%)---鎖定期結束后擇機賣出。

6、基金的投資策略?

基金主要投資通過戰略配售取得的股票,在封閉運作期內,主要采用戰略配售策略和固定收益策略。

戰略配售策略是指:通過對戰略配售股票的深入研究,精選具有估值優勢和成長優勢的戰略配售股票進行投資,追求基金資產的長期穩定增值。

固定收益策略則包括:債券投策策略、債券回購投資策略,其中債券投資策略包括:久期策略、期限結構策略和個券選擇策略等。

基金公司解析CDR發行價格

此外,關于CDR配售的情況,今天業內也有諸多疑問,下面記者也整理了南方基金等相關基金公司的解答如下。

1、CDR發行價格如何確定?是否是參考其二級市場價格,能否突破A股23倍市盈率要求?

業內人士:現在從海外經驗來看,CDR的發行定價預計有兩種:第一種類似于定增,即增發一部分股份,相當于在原有股價上打折增發;第二種相當于老股轉讓,是協商定價,不一定參考現行的股票交易價格。

發行價格上,按照新的《證券發行與承銷管理辦法》(2018年征求意見稿),包括CDR發行在內,以后新股發行的定價將主要采用機構詢價方式,預計與過去兩年的定價不太相同。

2、首次是5家CDR,后期40多家,這些CDR對象各家公募配置主動性管理能有多少?

業內人士:目前證監會并未明確規定允許公募基金公司主動選擇參加哪些CDR發行或不參加哪些。由于CDR發行在我國沒有先例,暫時沒有具體的法規指引,各方面法規還在征求意見和修訂當中,未來情況會隨政策變化而變化。

3、未來CDR的交易規則如何?

業內人士:均參考目前上市公司的股票交易規則進行管理。

附參考:證監會新聞發言人常德鵬就開展創新企業境內發行股票或存托憑證試點答記者問(2018.3.30,來源:證監會):證券是一個很寬泛的概念,種類很多。從立法技術來看,我國《證券法》對證券的規定采取了開放式的立法模式,《證券法》第二條在明確列舉股票、公司債券的同時,規定國務院可以依法認定其他證券品種。這次改革,國務院按照《證券法》的授權規定,通過轉發《若干意見》的方式,將存托憑證這種國際上已經較為成熟的證券品種認定為證券,其發行、交易行為適用《證券法》,法律依據是充分的。

4、以CDR形式回歸境內市場的企業,CDR背后是該企業在境外上市的公司股票,那CDR從理論上來說,CDR的價格應該與境外上市股票價格保持相當,價格波動應該與境外市場的波動關聯性比較大?

業內人士:理論上CDR價格應該與境外基礎股票的價格有一定關系,但目前國內沒有CDR套利機制,即沒辦法保證CDR價格圍繞境外基礎股票價格在一定范圍內波動,二者可能完全是兩個體系,所以暫時不能保證兩者關聯性很大。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP