全天候科技 2018-12-04 14:21:59

《商業銀行理財子公司管理辦法》近日落地,逾22萬億規模的銀行理財市場進入獨立子公司運作時代。對此,私募行業迎來合作新機遇,公募大喊“狼來了”,互聯網卻驚呼好機會。

圖片來源:攝圖網

12月2日,歷經長達45天的意見征求,《商業銀行理財子公司管理辦法》(以下簡稱“辦法”)正式對外發布。

中國銀保監會披露數據顯示,截至今年8月末,銀行非保本理財產品余額為22.32萬億元。《辦法》落地,意味著目前已超22萬億規模的銀行理財市場正式進入獨立子公司運作時代。

自此,銀行自身開展理財業務需同時遵守“資管新規”和“理財新規”;理財子公司開展理財業務需同時遵守“資管新規”“理財新規”和《辦法》。

銀保監會有關負責人表示,下一步,商業銀行可以結合戰略規劃和自身條件,按照商業自愿原則,通過設立理財子公司開展資管業務,也可以選擇不新設理財子公司,而是將理財業務整合到已開展資管業務的其他附屬機構。

通過子公司展業后,商業銀行自身不再開展理財業務(繼續處置存量理財產品除外)。同時,理財子公司應自主經營、自負盈虧、有效防范經營風險向母行傳染。

最低注冊資本10億元人民幣,理財子公司一出生就被冠以“超級富二代”之名。

如同十月懷胎,理財子公司的誕生從去年底開始醞釀。2017年11月17日,“一行三會一局”聯合發布《關于規范金融機構資產管理業務的指導意見(征求意見稿)》,統一同類資管產品的監管標準,重點強調打破剛性兌付,回歸資管產品“受人之托、代人理財”的本質,一經發布引起市場高度關注,不少金融機構也已經開始謀求轉型思路。

2018年1月6日,銀監會發布《商業銀行委托貸款管理辦法》,專門針對將委托貸款業務作為通道的做法,要求信貸資金和資管資金不得參與委托貸款業務,委托貸款資金不得投資資管產品,不得投向禁止領域。

三個月后,《資管新規》落地,要求:在過渡期后,具有證券投資基金托管業務資質的商業銀行應當設立具有獨立法人地位的子公司開展資產管理業務。

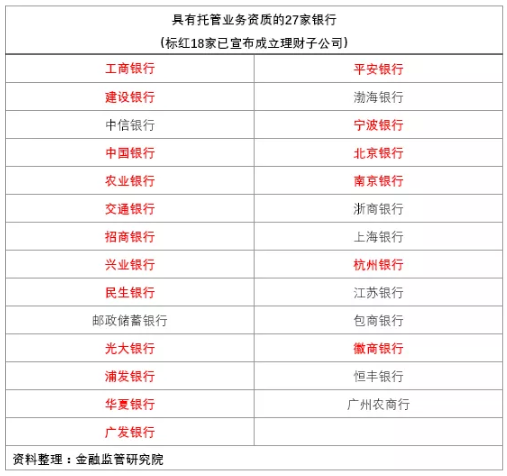

根據公開信息,具有托管業務資質的商業銀行共有27家,這27家商業銀行的理財業務必須脫離商業銀行內設部門,通過設立子公司開展業務。其中18家已經宣布成立全資控股理財子公司。

已注冊成立的18家“理財子公司“中,注冊資本金最低的是寧波銀行10億元,最高為工商銀行160億元。

圖片來源:金融監管研究院

根據企查查信息顯示,國內知名的華夏基金管理有限公司,注冊資本金僅為2.38億。對比最低門檻10億元注冊資本,理財子公司坐實“超級富二代”身份。

按照“理財子公司管理辦法”,銀行理財子公司可以銷售的產品不僅包含傳統的理財產品,也包含公募基金、私募基金和信托產品。在互金專欄作者肥皂看來,這意味著理財子公司擁有一張“萬金油“牌照。

業界因此引發熱議,有私募從業者對全天候科技表示,此舉對于私募而言合作大于競爭,公募行業則大喊狼來了,互聯網金融驚呼好機會。

《辦法》落地后,理財子公司的銷售渠道將不再局限于銀行業金融機構,銀保監會認可的其他機構也可進行代理銷售,未來或許可以與大型互聯網以及第三方財富公司進行合作,加速理財產品的線上化進程。這意味著,產品未來可以通過例如微信理財通、支付寶等互聯網渠道發售;同時,互聯網企業也可為理財子公司提供數據、運營或技術服務等。

對金融體系帶來的影響,肥皂認為應分兩方面看:

首先,銀行理財子公司無論從品牌亦或風險控制方面考慮都優先選擇公募和私募基金產品。這與當前券商的公募產品、私募基金管理人發行的私募產品高度相似。同質化導致競爭加劇。

但銀行理財子公司新規提到,銀行可以和符合條件的私募基金管理人開展合作,這也被看做是私募的新機遇。只是目前四大行已經設立了自己的私募基金公司,因此私募與銀行理財子公司的合作進展,仍需后期再觀察。

其次,對于中小銀行、城商行的而言,除了需要邁過注冊資本不低于10億元門檻,還面臨著自身風控水平和業務需求等多方面考量。

資深信托研究員袁吉偉對全天候科技表示,理財子公司主要影響的是產品同質度高的固收類產品,對于股權投資類產品未造成影響。理財子公司的產品通過銀行代銷,形成品牌背書,獨立后會更有利于打破剛兌,同時因管理相對寬松,將對證券、私募等形成一定利好。

《辦法》提到,監管在股票投資、銷售起點、臨柜風險評估、產品代銷、分級產品等方面給予寬松和優惠,鼓勵銀行通過子公司運作理財業務。

對于普通投資人而言,在操作上有了更多便利性。

此前,首次購買銀行理財產品的投資者需要進行風險承受能力評估,親自到營業場所進行評估和面簽。而理財子公司的理財產品,不必臨柜面簽,可通過電子渠道遠程接受線上風險評估后遠程面簽。

同時,原商業銀行單只公募理財最低5萬元的銷售門檻在今年7月調整為1萬,而《辦法》直接取消了這一門檻設置,對于資金的募集體現極大利好優勢。但由于理財子公司公募產品將可直接投資股票,這也意味著銀行理財產品風險較以前更高,投資人在購買時需更為小心謹慎。

而投資人最為關注的收益是否會因此改變?

“理財子公司目前銷售的還是之前的產品,成立與否并不改變產品性質。”資深信托研究員袁吉偉談到,理財子公司初期將主要推出比較低端的固收基金類產品,未來會根據客戶需求設置不同收益的產品,不斷豐富產品線,“比如高風險高收益的信托類產品等。”

對于新措施的執行,普益標準研究員于康預測,考慮到政策描述時限范圍以及銀行的調整準備期,理財子公司最快也需在明年春節后落地。

他認為,設立理財子公司是銀行在資管行業轉型過程中,應充分利用金融科技的力量,發展科技資管、智能資管,借助金融科技等手段快速搶占市場的表現。

目前,由于市場的放開、競爭的加劇,22萬億銀行理財正在加速謀變。作為中國資管市場新兵,銀行理財子公司的未來發展,業界也拭目以待。

全天候科技 楊泳潔

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP