每日經(jīng)濟(jì)新聞 2019-05-17 16:35:20

每經(jīng)記者|袁園 每經(jīng)實(shí)習(xí)編輯|易啟江

作為國(guó)內(nèi)首批相互保險(xiǎn)社,眾惠財(cái)產(chǎn)相互保險(xiǎn)社(以下簡(jiǎn)稱眾惠相互保險(xiǎn))、信美人壽相互保險(xiǎn)社(以下簡(jiǎn)稱信美相互人壽)和匯友財(cái)產(chǎn)相互保險(xiǎn)社(以下簡(jiǎn)稱匯友相互保險(xiǎn))這三家機(jī)構(gòu)從籌建到開業(yè)都備受矚目。

而隨著保險(xiǎn)機(jī)構(gòu)2018年年報(bào)披露接近尾聲,上述三家相互保險(xiǎn)社的經(jīng)營(yíng)數(shù)據(jù)也浮出水面。整體來(lái)看,3家業(yè)務(wù)布局各有側(cè)重的相互保險(xiǎn)社,雖然保險(xiǎn)業(yè)務(wù)收入均有所上行,但體量存在明顯差距,且從盈利情況來(lái)看,三家相互保險(xiǎn)社雖有減虧跡象,但仍未扭虧。

對(duì)于仍處于起步階段的相互保險(xiǎn)機(jī)構(gòu),業(yè)內(nèi)專家建議稱,在獲客方面,應(yīng)借助場(chǎng)景、平臺(tái),匯聚潛在客戶,同時(shí)針對(duì)于特定團(tuán)體,推出“小額保險(xiǎn)”進(jìn)行風(fēng)險(xiǎn)管理,保證完善的風(fēng)險(xiǎn)管控,真正實(shí)現(xiàn)互助“本色”。

相互保險(xiǎn),也被業(yè)內(nèi)人士戲稱為“抱團(tuán)取暖”,是保險(xiǎn)業(yè)中歷史悠久且具有代表性的企業(yè)組織形態(tài)。

2015年1月,保監(jiān)會(huì)出臺(tái)了《相互保險(xiǎn)組織監(jiān)管試行辦法》,指出相互保險(xiǎn)組織是在平等自愿、民主管理的基礎(chǔ)上,由全體會(huì)員持有并以互助合作方式為會(huì)員提供保險(xiǎn)服務(wù)的組織。包括一般相互保險(xiǎn)組織,專業(yè)性、區(qū)域性相互保險(xiǎn)組織等組織形式,并篩選、籌建了三家機(jī)構(gòu),這就是眾惠相互保險(xiǎn)、信美相互人壽和匯友相互保險(xiǎn)。

從各自披露的2018年年報(bào)來(lái)看,作為三家相互保險(xiǎn)社完整經(jīng)營(yíng)的第一個(gè)會(huì)計(jì)年度,2018年三家相互保險(xiǎn)社的業(yè)務(wù)發(fā)展仍處于探索期。數(shù)據(jù)顯示,2018年信美相互人壽、眾惠相互保險(xiǎn)、匯友相互保險(xiǎn)分別實(shí)現(xiàn)保險(xiǎn)業(yè)務(wù)收入5.39億元、3.84億元、3547.92萬(wàn)元。其中,眾惠相互保險(xiǎn)的保險(xiǎn)業(yè)務(wù)增速較快,同比實(shí)現(xiàn)了4.7倍增長(zhǎng),匯友相互保險(xiǎn)由于體量相對(duì)較小,所以即便保險(xiǎn)業(yè)務(wù)快速發(fā)展,保險(xiǎn)業(yè)務(wù)收入也未過億元。

具體到利潤(rùn)方面,三家相互保險(xiǎn)社的數(shù)據(jù)就顯得有些平淡。年報(bào)顯示,2018年信美相互人壽、眾惠相互保險(xiǎn)、匯友相互保險(xiǎn)分別凈虧損1.41億元、9438.32萬(wàn)元、2196.76萬(wàn)元。值得一提的是,雖然三家相互保險(xiǎn)社仍未擺脫虧損,但有兩家卻已經(jīng)開始減虧,分別為信美相互人壽和匯友相互保險(xiǎn)。2017年,信美相互人壽和匯友相互保險(xiǎn)分別凈虧損1.87億元和3106.63萬(wàn)元,凈虧損有所緩解。

整體來(lái)看,目前國(guó)內(nèi)的相互保險(xiǎn)機(jī)構(gòu)保險(xiǎn)正處于起步階段,業(yè)務(wù)收入體量較小,也暫未脫離保險(xiǎn)機(jī)構(gòu)初期的虧損周期。“這三家均為新成立機(jī)構(gòu),前期需要投入中介費(fèi)、運(yùn)營(yíng)成本、系統(tǒng)建設(shè)等人力和經(jīng)營(yíng)成本,所以前期的分?jǐn)傎M(fèi)用較大。”了解相互保險(xiǎn)的業(yè)內(nèi)人士向記者表示,相互保險(xiǎn)社本身就是非營(yíng)利性質(zhì)的,此外,相互保險(xiǎn)在國(guó)內(nèi)還處于探索期,具體的盈利周期很難預(yù)測(cè)。

值得注意的是,三家相互保險(xiǎn)社雖然在保費(fèi)領(lǐng)域均實(shí)現(xiàn)了快速發(fā)展,但是其切入和深耕的領(lǐng)域卻是不一樣的。

信美相互人壽針對(duì)發(fā)起會(huì)員等特定群體的保障需求,重點(diǎn)發(fā)展長(zhǎng)期養(yǎng)老保險(xiǎn)和健康險(xiǎn)業(yè)務(wù),保費(fèi)收入居前五的保險(xiǎn)產(chǎn)品均屬于這兩大領(lǐng)域。

數(shù)據(jù)來(lái)源:信美相互人壽年報(bào)

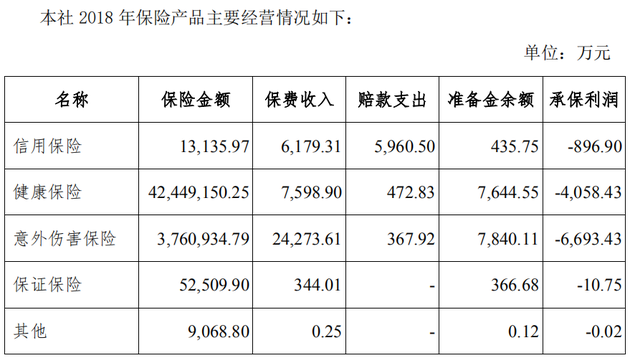

眾惠相互保險(xiǎn)則是在發(fā)展主營(yíng)意外險(xiǎn)與健康險(xiǎn)之外,還將目標(biāo)放在保障中小企業(yè)融資風(fēng)險(xiǎn),針對(duì)特定產(chǎn)業(yè)鏈企業(yè)的融資需求,開展信用保險(xiǎn)等業(yè)務(wù)。

數(shù)據(jù)來(lái)源:眾惠相互保險(xiǎn)年報(bào)

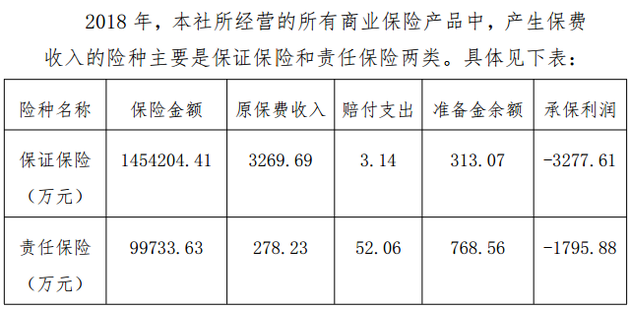

保費(fèi)收入體量較小的匯友相互則聚焦于建筑領(lǐng)域的風(fēng)險(xiǎn)保障需要,主營(yíng)保證保險(xiǎn)、責(zé)任保險(xiǎn)業(yè)務(wù)。

數(shù)據(jù)來(lái)源:匯友相互保險(xiǎn)年報(bào)

“相互保險(xiǎn)公司主要承保傳統(tǒng)保險(xiǎn)公司難以覆蓋的風(fēng)險(xiǎn)區(qū)域,農(nóng)險(xiǎn)、健康險(xiǎn)、信用類保險(xiǎn)等各類業(yè)務(wù)均可以涉及”,多位保險(xiǎn)業(yè)內(nèi)人士表示,相互保險(xiǎn)發(fā)展的關(guān)鍵在于發(fā)揮相互保險(xiǎn)模式的優(yōu)勢(shì),進(jìn)行特色化發(fā)展。

不過,相互保險(xiǎn)作為新生事物,我國(guó)目前相互保險(xiǎn)機(jī)構(gòu)的數(shù)目、規(guī)模、市占率等各項(xiàng)水平仍然處于發(fā)展初期。有業(yè)內(nèi)人士此前跟《每日經(jīng)濟(jì)新聞》記者交流時(shí)表示,中國(guó)的相互保險(xiǎn)發(fā)展?jié)摿κ蔷薮蟮摹R环矫妫袊?guó)社會(huì)保險(xiǎn)和商業(yè)保險(xiǎn)之間仍存在巨大斷層;另一方面,中國(guó)面臨的老齡化問題加劇,同時(shí)也帶來(lái)了諸多社會(huì)挑戰(zhàn)。相互保險(xiǎn)從團(tuán)結(jié)互助的核心價(jià)值出發(fā),可作為應(yīng)對(duì)相關(guān)風(fēng)險(xiǎn)提供保障的有效工具。

不過,MGEN駐華首席代表、VYV集團(tuán)中國(guó)業(yè)務(wù)總經(jīng)理魏德力也曾表示,國(guó)內(nèi)目前針對(duì)相互保險(xiǎn)進(jìn)行了諸多探索,銀保監(jiān)會(huì)也出臺(tái)文件開展了若干試點(diǎn),但中國(guó)的相互保險(xiǎn)發(fā)展仍處在初期階段,相互保險(xiǎn)發(fā)展模式仍然需要在探索和實(shí)踐中前行,以便更好地把相互保險(xiǎn)的精神原則與具體國(guó)情相結(jié)合。

封面圖片來(lái)源:攝圖網(wǎng)

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112