每日經濟新聞 2020-12-28 17:50:36

ESG正推動上市公司高質量發展,資本市場和交易所對企業社會責任信息披露的監管重點也逐漸實現從鼓勵發布CSR報告到要求披露ESG信息的轉變。從鼓勵發布CSR報告到要求披露ESG信息的轉變顯現出資本市場、監管機構對企業可持續發展基因的重視,以及企業加強社會責任信息披露的必要性和緊迫性。

每經記者|成錦鴻 每經編輯|凌建平

近年來,可持續發展理念深入人心。同時,市場和消費者要求企業提供負責任的產品和服務,并承擔起企業對利益相關方的責任,資本市場和交易所對企業社會責任信息披露的監管重點也逐漸實現從鼓勵發布CSR報告到要求披露ESG信息的轉變。

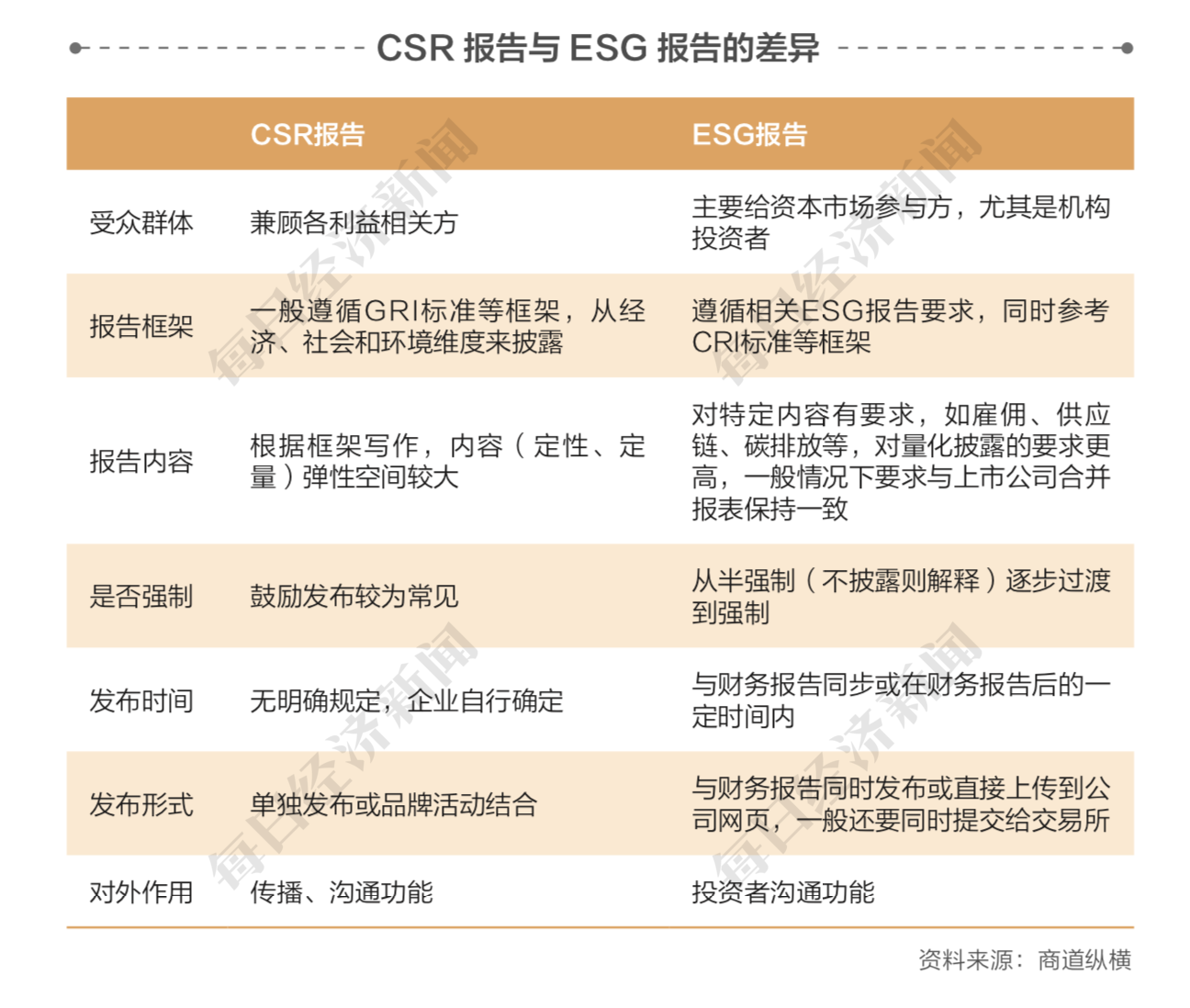

CSR即企業社會責任(Corporate Social Responsibility, CSR),根據歐盟2001年提出的概念,企業社會責任(CSR)是企業在自愿的基礎上,把社會和環境的影響整合到企業運營以及與利益相關方的互動過程中。ESG是一種關注企業環境、社會和治理績效(Environment, Social and Governance)的投資理念,是投資者在投資時用于衡量企業的可持續性和環境、社會影響所關注的三個核心因素。兩者所追尋的終極是目標一致的,即企業可以實現長期穩健發展,既為股東也為社會創造價值,但CSR與ESG在目標受眾群體、框架和內容、發布和用途等方面都有所差異。

具體來看,CSR 報告的目標受眾群體是各利益相關方,包括政府監管部門、員工、合作伙伴、社區、NGO等,因其面對的群體較分散,因此CSR報告的內容往往只有包含多方面的信息,才能滿足不同細分群體的要求;ESG報告的目標受眾群體則主要是資本市場參與方,特別是機構投資者,因此,報告的內容通常要與企業的財務績效(短期和長期) 有比較“實質性”的關聯。內容來看,CSR報告一般不是強制的,所以企業編制 CSR報告的自由度比較大,只要遵循一般性的報告框架來展開內容即可,比較強調報告的可讀性和傳播性;ESG報告一般都有較細的指引要求,所以除了參考GRI標準等框架外,更要遵循相關的ESG報告要求,體現在內容上,就是要求對特定內容覆蓋,甚至要求定量的披露。此外,CSR報告強調傳播和溝通功能,所以特別在意報告的可讀性、傳播性;ESG報告主要是給投資者看的,報告要在規定時間內發布,且上傳到公司官網并提交給交易所。有些上市公司開始意識到與投資者就ESG議題進行溝通的價值,會將ESG報告作為比較重要的投資者溝通的工具。

(圖片來源:每經編輯 劉國梅 制圖)

從鼓勵發布CSR報告到要求披露ESG信息的轉變顯現出資本市場、監管機構對企業可持續發展基因的重視,以及企業加強社會責任信息披露的必要性和緊迫性。同時,根據國內專業研究機構商道縱橫的研究預測,未來3-5年非財務信息披露會呈現四點特征,包括強制信披要求漸增;受眾更細分,內容更精準;量化信息漸多,碳排放首當其沖;品牌價值鏈和投資價值鏈仍是非財務信披價值傳導的主要路徑。

與此同時,在2020年新冠肺炎疫情的沖擊下,全球責任投資充分顯現出更強的避險性和穩健性,而具有較強的ESG基因的公司也在這場考驗中表現出更強的韌性和抗風險能力,ESG正推動上市公司高質量發展。

根據《中國責任投資報告2020》統計,全球可持續資產規模在2020年第三季度攀升至破紀錄的1.26萬億美元。在中國市場,2020年泛ESG指數數量增至51只,泛ESG公募基金數量增至127只,資產規模超過1200億元人民幣,達到歷史最高水平。商業銀行泛ESG理財產品從無到有,迅速發展至47只,估計資產規模超230億元人民幣。若以五年為單位,“十三五”(2016-2020)期間,我國泛ESG指數數量增長34%,泛ESG公募基金數量增長79%,資產規模增長109%。

《中國責任投資報告 2020》提出,從趨勢上看,預計未來五年,中國責任投資會呈現如下幾個特征。第一,責任投資ESG與綠色金融仍將協同發展,兩個概念還常常會相互交織在一起。第二,政策因素仍是責任投資市場的主要動力,但一部分政策因素會通過市場機制轉化為市場動力,譬如資本市場雙向開放和注冊制改革。第三,隨著經濟轉型和結構調整,ESG實質性議題會發生一些變化,環境議題會從污染防治議題延伸至氣候變化、生物多樣性,社會議題中消費者權益、個人隱私保護等議題會越來越重要。第四,隨著責任投資實踐經驗的積累,國內資管機構采取的責任投資方法將日趨多樣化,雖然篩選策略仍會最常見,但領先的資管機構將會探索ESG量化整合、積極股東策略等更復雜的ESG投資方法。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112