每日經(jīng)濟(jì)新聞 2021-04-29 08:53:26

每經(jīng)記者|金喆 陳星 每經(jīng)編輯|張海妮

“你們現(xiàn)在投資PD-1還沒上市的,會擔(dān)心這些投資能不能有合理的回報嗎?”3月26日,信達(dá)生物董事長俞德超在2021紅杉全球醫(yī)療健康產(chǎn)業(yè)峰會分享時,看到國內(nèi)還有幾十個與抗癌廣譜藥PD-1有關(guān)的臨床研究,忍不住向臺下的投資人發(fā)出“靈魂”拷問。

有目共睹,PD-1的競爭已經(jīng)相當(dāng)激烈,4個國產(chǎn)PD-1上市不到3年已平均降價80%,而且競爭會越來越激烈,目前國內(nèi)市場有8個PD-1/L1獲批,還有20多個企業(yè)的80多個臨床在研,而這只是國創(chuàng)新藥賽道擁擠的冰山一角。

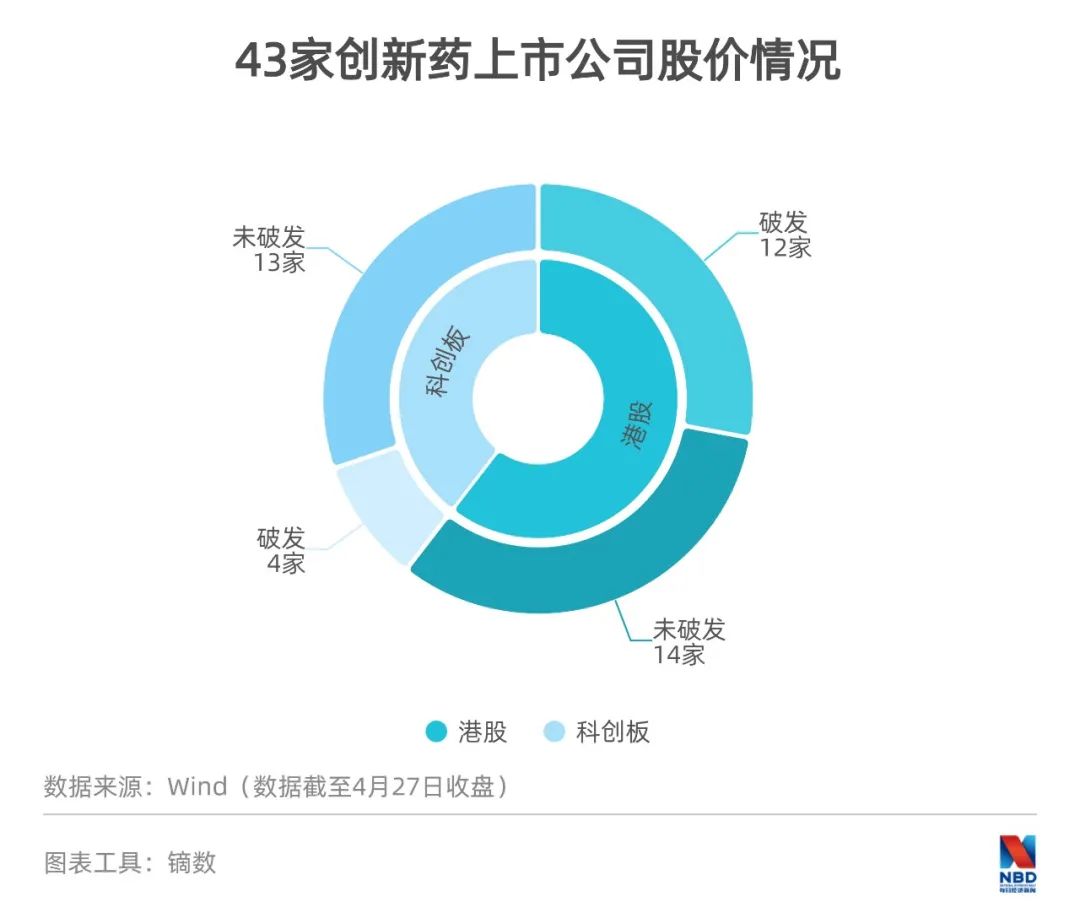

《每日經(jīng)濟(jì)新聞》記者統(tǒng)計(jì)發(fā)現(xiàn),部分熱門靶點(diǎn)的臨床項(xiàng)目數(shù)量超過100個。因?yàn)楦偁庍^于激烈,部分研發(fā)進(jìn)度不達(dá)預(yù)期、產(chǎn)品前景生變的創(chuàng)新藥企業(yè),也在上市后被資本拋棄。在港交所與科創(chuàng)板上市的43家公司(同時在兩地上市的公司只算一家)里,已有16家股價破發(fā),占比超過3成。

俞德超說,高水平重復(fù)是國內(nèi)創(chuàng)新藥當(dāng)下的嚴(yán)峻問題,這是每一個人都要思考的問題。

市場現(xiàn)狀:年度“銷冠”PD-1也焦慮

俞德超提供的數(shù)據(jù)顯示,2018年~2020年,中國PD(x)-1市場增速為246%,2020年市場規(guī)模超過15億美元,為全球的1/20,預(yù)計(jì)峰值可能不到80億美元。

恒瑞醫(yī)藥去年銷售收入份額最大,年銷售30.69萬瓶,業(yè)內(nèi)估計(jì)恒瑞PD-1去年收入可能在40億元上下,與其他3個國產(chǎn)PD-1收入之和相當(dāng)。

但市場并沒因此欣喜,此前業(yè)內(nèi)普遍對抗癌廣譜藥PD-1的市場規(guī)模有著美好設(shè)想,甚至有人在第一款產(chǎn)品上市時高喊千億規(guī)模,但兩年后,等來的卻是縮水50%。

“我們做過對PD-1市場的評估,但顯然趕不上政策(變化)。”深圳森瑞投資管理有限公司研究總監(jiān)何山對《每日經(jīng)濟(jì)新聞》記者表示,以前模型測算國內(nèi)PD-1市場有500億規(guī)模,現(xiàn)在估計(jì)腰斬,以后會更小。

西南證券杜向陽團(tuán)隊(duì)認(rèn)為,以PD-1的完整年度年用藥金額(醫(yī)保談判后為6萬元)計(jì)算,國內(nèi)PD-1總市場空間為305億元;如果PD-1的價格下降到完整年度3萬元,則相應(yīng)滲透率有望提升,預(yù)計(jì)市場規(guī)模可能會收縮到236億元。

雖然毛利率曾經(jīng)接近90%,但現(xiàn)在國產(chǎn)PD-1已經(jīng)開始進(jìn)入“微利時代”。俞德超指出,醫(yī)保談判和控費(fèi)政策導(dǎo)致中國PD(x)-1價格不到全球水平的1/20,大大降低藥企研發(fā)的投資回報率。另外,國內(nèi)研發(fā)的同質(zhì)化競爭也增加了創(chuàng)新藥的開發(fā)和銷售壓力。除了已經(jīng)上市的產(chǎn)品,現(xiàn)在國內(nèi)批準(zhǔn)的PD-1臨床項(xiàng)目已經(jīng)有80多個。

據(jù)杜向陽團(tuán)隊(duì)預(yù)計(jì),未來2年~3年,全球上市PD-1產(chǎn)品將可能超過20個,國內(nèi)上市的PD-1產(chǎn)品將達(dá)到15個,市場競爭日趨激烈。

何山指出,現(xiàn)在PD-1對藥企只是“門票”,能幫助其他腫瘤藥進(jìn)入科室,價格競爭下腫瘤管線多的藥企還好,必須咬牙做,但本身腫瘤科資源不多的就會越做越虧。而大藥企選擇開發(fā)PD-1管線,主要還是希望把“門票”掌握在自己手中。

俞德超提到,2020年中國癌癥新發(fā)病例數(shù)約為457萬例,是全球癌癥患者最多的國家(占比23.7%),未滿足臨床需求很大。現(xiàn)在面臨行業(yè)同質(zhì)化競爭和醫(yī)保控費(fèi)的雙重挑戰(zhàn),還是要聚焦于真創(chuàng)新,并給真正做創(chuàng)新藥的企業(yè)合理的回報。

實(shí)際上,過去半年已經(jīng)有企業(yè)“撤退”。2020年底以來,默沙東、百時美施貴寶、阿斯利康和羅氏均爆出在國外撤銷PD-1/L1產(chǎn)品適應(yīng)癥的消息。其中,K藥和O藥都撤銷了小細(xì)胞肺癌的適應(yīng)癥,羅氏的T藥撤銷了尿路上皮癌適應(yīng)癥。今年3月,百奧泰宣布終止了BAT1306(PD-1)的開發(fā)。

還有些企業(yè),選擇以合作的方式在PD-1賽道上進(jìn)行突圍。今年4月,阿斯利康獲得君實(shí)生物“特瑞普利單抗”在中國大陸非核心市場的推廣權(quán)及尿路上皮癌適應(yīng)癥的全國獨(dú)家推廣權(quán)。

阿斯利康全球執(zhí)行副總裁王磊在接受《每日經(jīng)濟(jì)新聞》記者采訪時表示,阿斯利康負(fù)責(zé)的“特瑞普利單抗”市場主要是中國的四五線及以下縣域市場。選擇與君實(shí)合作,是因?yàn)樽陨淼?ldquo;英飛凡(度伐利尤單抗注射液)”的適應(yīng)癥還較少,聯(lián)合君實(shí)的獲批適應(yīng)癥有望加強(qiáng)在臨床上的競爭力。

但PD-1的白熱化競爭還沒有到頭。GBI Health藥監(jiān)數(shù)據(jù)顯示,除獲批的8個PD-1/L1,臨床審批已通過的PD-1有48個企業(yè),涉及受理號361條。其中進(jìn)口企業(yè)有10家,國產(chǎn)企業(yè)有38家。

研發(fā)之路:仿創(chuàng)扎堆,“自主創(chuàng)新不等于自己創(chuàng)新”

為什么自帶“創(chuàng)新藥”屬性的藥企都要開發(fā)PD-1?一方面與中國藥物生態(tài)環(huán)境有很大關(guān)系。2010年以前,中國新藥可及性低,更難進(jìn)入醫(yī)保目錄,患者經(jīng)濟(jì)負(fù)擔(dān)大,所以先進(jìn)藥物的滲透率遠(yuǎn)低于全球平均水平。

進(jìn)入2010年后,一大批具備海外留學(xué)和跨國藥企工作背景的人才回流創(chuàng)業(yè),他們清楚中國新藥上市和可及性與發(fā)達(dá)國家的差距,所以傾向于選國外尚未上市,但已經(jīng)處于二、三期臨床階段的創(chuàng)新藥,嘗試同類靶點(diǎn)產(chǎn)品研發(fā)。這類研發(fā)項(xiàng)目被稱為快速跟隨(fast follow)仿創(chuàng),藥物研發(fā)風(fēng)險較首創(chuàng)更低,還有更多經(jīng)驗(yàn)可以借鑒。

另一方面,PD-1可能會成為腫瘤治療的基石藥物。百奧泰總經(jīng)理李勝峰近日對外表示,不久的將來PD-1或會成為基礎(chǔ)性用藥,未來談起PD-1或許就像討論抗生素一樣稀松平常。

但國內(nèi)自主研發(fā)的創(chuàng)新藥還處于“補(bǔ)缺”、“跟隨”狀態(tài)。《每日經(jīng)濟(jì)新聞》記者統(tǒng)計(jì)發(fā)現(xiàn),2018年~2020年,國內(nèi)共批準(zhǔn)33個1類新藥上市,包含PD-1、恩沙替尼、奧美替尼、氟馬替尼等重磅創(chuàng)新藥品,但絕大多數(shù)還是快速仿創(chuàng)。比如,恒瑞醫(yī)藥新藥“甲苯磺酸瑞馬唑侖”是在老藥“瑞馬唑侖”基礎(chǔ)上開發(fā)出的甲苯磺酸鹽類化合物,“瑞馬唑侖”原研藥為英國的CeNeS;豪森藥業(yè)獲批的“甲磺酸氟馬替尼”是第二代TKI抑制劑藥物,結(jié)構(gòu)上被認(rèn)為是升級版的“格列衛(wèi)”。

另有數(shù)據(jù)顯示,全球前十大創(chuàng)新藥熱門靶點(diǎn)的集中度為13.08%,國內(nèi)達(dá)到29.28%,最擁擠的靶點(diǎn)VEGFR/VEGF、EGFR、PD-1/PD-L1等靶點(diǎn)的在研項(xiàng)目,中國的研發(fā)數(shù)量分別為98個、89個和69個,在全球同靶點(diǎn)中占比均超過50%。

繁華背后,中金資本運(yùn)營有限公司總裁單俊葆喊出:“自主創(chuàng)新不等于自己創(chuàng)新。”俞德超也強(qiáng)調(diào),高水平重復(fù)是一個非常嚴(yán)峻的問題,每個人都要思考接下來國內(nèi)創(chuàng)新藥要怎么走。兩年前,信達(dá)生物做了一個比較大的決定,今后發(fā)展基于“創(chuàng)新+全球化”兩方面,開發(fā)具有全球first-in-class潛力的藥物,在全球市場開發(fā)和商業(yè)化信達(dá)的藥物。

科越醫(yī)藥首席業(yè)務(wù)官何奇志在談到藥企扎堆仿創(chuàng)現(xiàn)象時也談到,應(yīng)該注意到fast follow的現(xiàn)象,但不應(yīng)該擔(dān)心它,“企業(yè)扎堆fast follow跟我們這個行業(yè)還處在比較早期,不是特別成熟有關(guān)。我們的人才、資本都還處于早期,企業(yè)不敢冒太大風(fēng)險,因?yàn)橐坏╋L(fēng)險太高就怕自己出局了”。

何奇志進(jìn)一步表示,fast follow就像是較低的好摘的“果子”,走在前面的先發(fā)現(xiàn)的人把“果子”摘下來了,后面的人還想去摘,卻發(fā)現(xiàn)果子已經(jīng)沒有了,這就會讓投資人、企業(yè)面臨一些風(fēng)險與問題,所以大家還是要往差異化的方向去走,但這就要做好“打大仗”的準(zhǔn)備。

Fast follow成藥性高,扎堆上市意味著患者能以更低的價格接觸到更多用藥選擇。但對于藥企而言,或?qū)⒃诟虝r間內(nèi)面臨大量同質(zhì)化產(chǎn)品搶奪存量市場的局面,進(jìn)一步導(dǎo)致“價格戰(zhàn)”避無可避。

百濟(jì)神州總裁吳曉濱近日公開表示,他覺得可能還是生產(chǎn)同類藥品的企業(yè)太多,三家很良性、五家也很良性,幾十家就開始拼搏了,這可能會打破很多規(guī)矩。

《每日經(jīng)濟(jì)新聞》記者研究發(fā)現(xiàn),在上市產(chǎn)品普遍不超過5個的當(dāng)下,如果主打產(chǎn)品不屬于first-in-class,處境就會相對尷尬,既要面對原研產(chǎn)品降價,還要面臨國產(chǎn)同質(zhì)化競爭,如果商業(yè)化能力不足,利潤甚至無法覆蓋巨額的研發(fā)支出。

此前在跨國藥企任要職多年的吳曉濱認(rèn)為,商業(yè)化能力對創(chuàng)新藥企來說非常重要,恒瑞是我國從傳統(tǒng)企業(yè)轉(zhuǎn)變成創(chuàng)新企業(yè)最成功的案例。恒瑞不需要證明它的商業(yè)化能力,要證明它的創(chuàng)新能力。而biotech公司恰恰相反,能不能走好商業(yè)化之路?能不能做好制造?這是非常重要的大考。

高特佳投資集團(tuán)執(zhí)行合伙人王海蛟公開談到,同類抗癌藥的同一個靶點(diǎn)藥,第一個上市的產(chǎn)品能夠占到銷售收入的40%~50%,第二個只能拿到銷售額的20%~30%,第三個可能只能拿到第二名的一半,第4名、第5名就基本上不具有投資價值了。此外,即便新上市能夠提供較大的先發(fā)優(yōu)勢,然而,小公司在營銷上會處于相對弱勢。

商業(yè)化能力恰好是很多初創(chuàng)藥企的短板。再鼎醫(yī)藥創(chuàng)始人、董事長杜瑩出席2021紅杉全球醫(yī)療健康產(chǎn)業(yè)峰會時坦言,傳統(tǒng)的醫(yī)藥公司銷售能力很強(qiáng),銷售可以鋪到四線五線城市,在國內(nèi)也有這些經(jīng)驗(yàn)。而像再鼎醫(yī)藥這類公司就并不懂怎么賣藥,“我們只是搞研發(fā)的”。

據(jù)《每日經(jīng)濟(jì)新聞》記者統(tǒng)計(jì),信達(dá)生物、百濟(jì)神州的銷售團(tuán)隊(duì)規(guī)模均在千人以上,君實(shí)生物為912人左右,百奧泰260人,而恒瑞醫(yī)藥腫瘤線銷售人員超過6000名,PD-1專職銷售人員接近2000人。還有一些尚無產(chǎn)品上市的biotech,甚至沒有組建銷售團(tuán)隊(duì)。

股價表現(xiàn):3成未盈利創(chuàng)新藥企業(yè)破發(fā)

過去5年,國內(nèi)生物醫(yī)藥如沐春風(fēng)。俞德超也在2021紅杉全球醫(yī)療健康產(chǎn)業(yè)峰會上感慨,過去5年是中國醫(yī)藥創(chuàng)新研發(fā)最好的5年,每年新藥審批數(shù)量已經(jīng)接近FDA的速度,進(jìn)入美國、歐洲臨床研究的數(shù)量也在過去5年翻了10倍。

藥是醫(yī)生的武器,病人的希望,也是投資人眼里的富礦。特別是港股18A及科創(chuàng)板新規(guī)實(shí)施后,兩地對上市企業(yè)盈利數(shù)據(jù)沒有明確要求,對于大量尚未實(shí)現(xiàn)盈利的創(chuàng)新藥企業(yè)而言,資本市場是融資的優(yōu)先選項(xiàng)。據(jù)《每日經(jīng)濟(jì)新聞》記者統(tǒng)計(jì),截至4月27日,共有26家創(chuàng)新藥企業(yè)在港交所上市、17家在科創(chuàng)板上市。

因?yàn)檠邪l(fā)投入大,初創(chuàng)藥企普遍虧損,在上市前基本經(jīng)過4輪以上融資。但作為公眾公司登陸資本市場后,這些公司就要面對市場投資者的抉擇。顯然,有些公司已經(jīng)不像上市前那樣受資本青睞,有16家股價破發(fā),其中港交所12家、科創(chuàng)板4家。

而去年上市的12家企業(yè),也有不少出現(xiàn)過破發(fā)的情況。其中,和鉑醫(yī)藥和藥明巨諾IPO當(dāng)天破發(fā);加科思和德琪醫(yī)藥在上市3天后破發(fā);開拓藥業(yè)、嘉和生物、永泰生物也在上市后的短短時間內(nèi)跌破發(fā)行價。

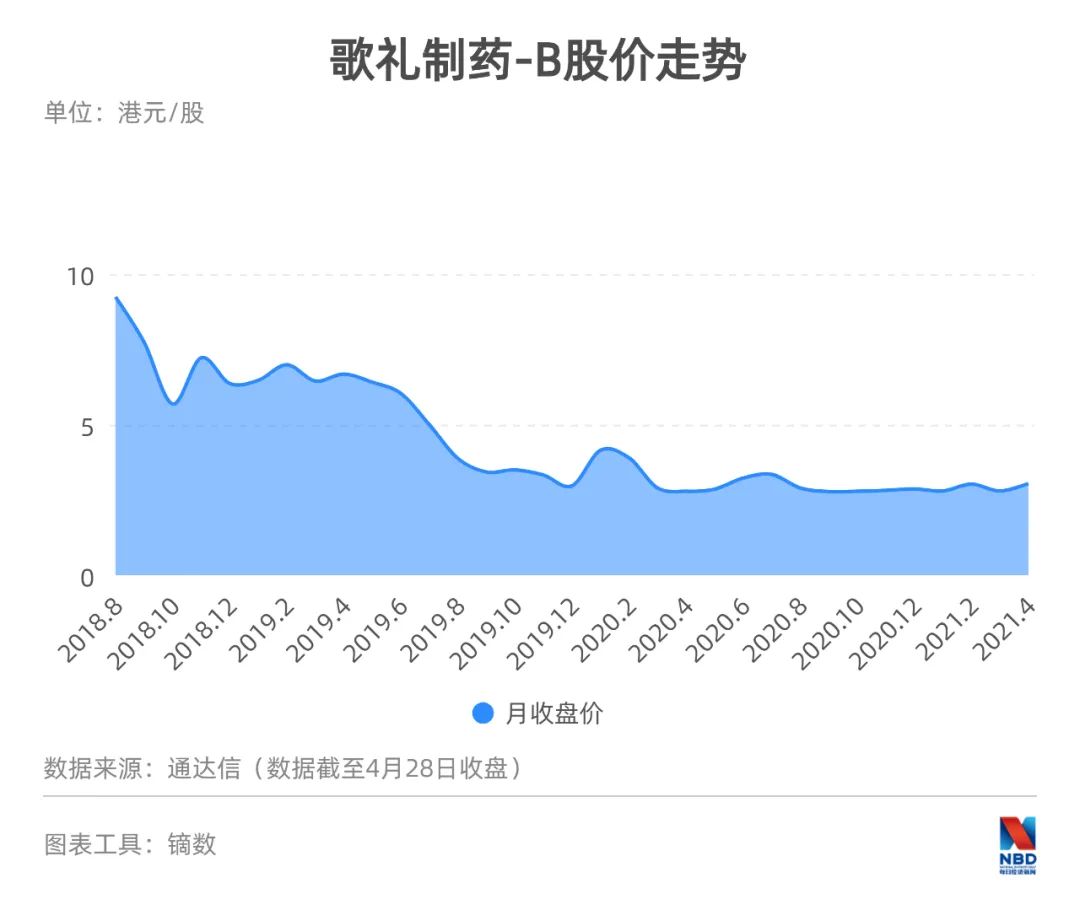

作為適用于18A規(guī)定的生物醫(yī)藥企業(yè),歌禮制藥-B的發(fā)行價定于14港元/股,而截至4月27日收盤時,歌禮制藥只有2.87港元/股,縮水80%,可謂被按在地上摩擦,在所有非盈利生物醫(yī)藥企業(yè)里跌幅最大。

《每日經(jīng)濟(jì)新聞》記者了解到,如此不受市場待見與歌禮制藥基本面發(fā)生變化有很大關(guān)系,據(jù)其公布的2020年全年業(yè)績,歌禮制藥實(shí)現(xiàn)營收3500萬元,同比下降79.8%。歌禮制藥營收主要來自丙肝治療藥物“戈諾衛(wèi)”,由于新療法的出現(xiàn),“戈諾衛(wèi)”逐漸失去競爭力,導(dǎo)致公司營收大幅下降。

有企業(yè)則是因?yàn)閯?chuàng)新成色不足,讓投資者失去興趣。

百奧泰就是其一。2019年10月,百奧泰首個產(chǎn)品阿達(dá)木單抗生物類似藥“格樂立”獲批,但原研藥“修美樂”降價83%進(jìn)入國家醫(yī)保目錄,“格樂立”定價只比“修美樂”低10%,而且還要同時與信達(dá)生物、海正藥業(yè)、復(fù)宏漢霖的生物類似藥競爭。

三生國健主打產(chǎn)品“益賽普”是國內(nèi)風(fēng)濕病領(lǐng)域首個上市的腫瘤壞死因子(TNF-α)抑制劑,但仍在創(chuàng)新藥和生物類似藥市場面臨多方面的競爭。截至2020年底,國內(nèi)獲批上市的TNF-α抑制劑藥物已經(jīng)超過10個,且在研產(chǎn)品競爭也較為激烈。

另外,作為港交所18A第一股,歌禮制藥的丙肝藥“達(dá)諾瑞韋”的數(shù)據(jù)并不遜于進(jìn)口產(chǎn)品,但產(chǎn)品剛剛上市就面臨吉利德、默沙東、艾伯維等外資“圍剿”。2019年底在醫(yī)保談判上的鎩羽而歸成為“壓倒”歌禮的一根稻草。此后連續(xù)兩年的銷售額都不甚理想,雖然手握大筆現(xiàn)金,但奈何后續(xù)研發(fā)頗為乏力。

嘉和生物雖然在研管線中不乏PD-1、TNF-a、VEGF、CD20等熱門靶點(diǎn),但根據(jù)其目前產(chǎn)品進(jìn)展,基本上很難在上市速度上成為國產(chǎn)前三,失去市場先機(jī)的同時也會面臨更激烈的價格戰(zhàn),甚至是生物藥集采。

還有些公司則面臨主打產(chǎn)品專利即將到期的危機(jī)。作為前沿生物的核心產(chǎn)品,艾可寧是中國首個治療艾滋病的原創(chuàng)新藥、全球首個長效HIV融合抑制劑,但艾可寧能否在2023年核心專利到期前獲得新專利的保護(hù),存在不確定性。一旦得不到新專利的保護(hù),市場將不可避免地出現(xiàn)仿制藥。

而在2020年上市的公司里,未破發(fā)的分別為歐康維視、康方生物、諾誠健華、榮昌生物和云頂新耀。除康方生物外,其他4家企業(yè)均有核心產(chǎn)品處于上市/NDA(申請新藥上市)階段。

多位醫(yī)藥投資人士表示,機(jī)構(gòu)對未盈利公司的估值,主要基于在研產(chǎn)品線的潛力以及對未來的預(yù)期,一旦在研項(xiàng)目遇到困難或者失敗,往往會引起股價的大幅波動,給投資者帶來負(fù)面影響。另外,研發(fā)進(jìn)度緩慢、沒有競爭優(yōu)勢,也會被資本所拋棄。

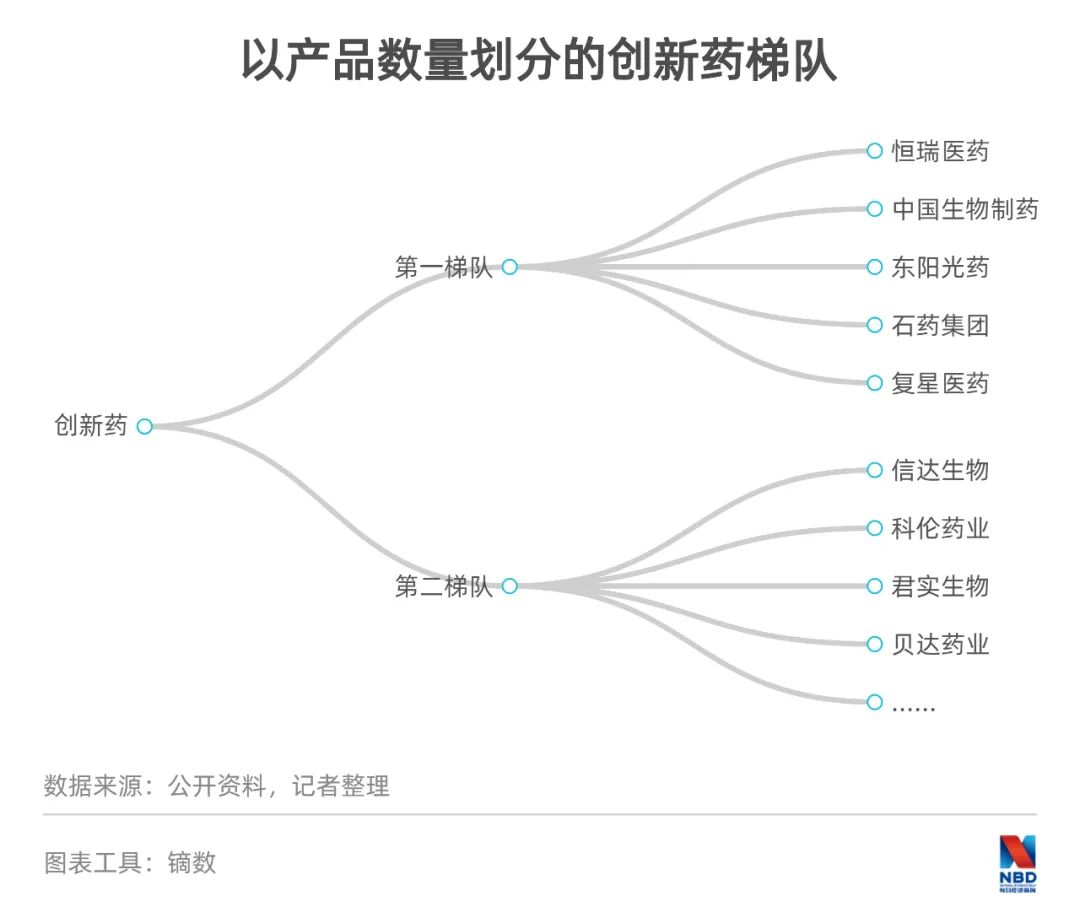

醫(yī)藥上市企業(yè)、尤其是創(chuàng)新藥企業(yè)的股價表現(xiàn),與企業(yè)的研發(fā)成色息息相關(guān)。相關(guān)數(shù)據(jù)顯示,以數(shù)量計(jì),創(chuàng)新藥第一梯隊(duì)有5家企業(yè),分別是恒瑞醫(yī)藥、中國生物制藥、東陽光藥、石藥集團(tuán)和復(fù)星醫(yī)藥,這5家企業(yè)均有10個以上創(chuàng)新藥;第二梯隊(duì)包括信達(dá)生物、科倫藥業(yè)、君實(shí)生物、貝達(dá)藥業(yè)等18家企業(yè),均有5個以上創(chuàng)新藥。第一和第二梯隊(duì)企業(yè)分別擁有100個和107個創(chuàng)新藥,合計(jì)占到創(chuàng)新藥總數(shù)的34%。

有市場人士表示,隨著市場的成熟,創(chuàng)新藥企業(yè)一定會出現(xiàn)兩極分化:有創(chuàng)新能力、研發(fā)能力、產(chǎn)品過硬的企業(yè)會受到投資人追捧,股價持續(xù)上漲;反之,無創(chuàng)新、研發(fā)能力落后、沒有特色的企業(yè)可能會出現(xiàn)發(fā)行失敗、破發(fā)、交易量(市值)低迷的情況,甚至退市。

企業(yè)選擇:或布局創(chuàng)新性靶點(diǎn),也有斷臂求生的

行業(yè)龍頭高呼過度競爭,上市公司股價接連破發(fā),創(chuàng)新藥不香了嗎?《每日經(jīng)濟(jì)新聞》記者深入研究發(fā)現(xiàn),雖然生物醫(yī)藥行業(yè)景氣度高,初創(chuàng)型公司能快速獲得資本“輸血”和上市,但市場評判公司的標(biāo)準(zhǔn)沒有變,還是看在研產(chǎn)品線的進(jìn)展,在大部分企業(yè)扎堆到同一研發(fā)項(xiàng)目后,就是比誰更快、有效率更高。

“如果不在第一梯隊(duì),就算是熱門產(chǎn)品,也等于失去了搶占市場的機(jī)會,還可能上市后面臨集采,或者價格戰(zhàn),這些初創(chuàng)企業(yè)的商業(yè)化能力幾乎是空白,面臨的挑戰(zhàn)不小。”一位長期關(guān)注醫(yī)藥行業(yè)的專業(yè)投資人士對記者表示,很多破發(fā)的生物醫(yī)藥公司都是這種情況。

在4月22日召開的一場會議上,百濟(jì)神州全球總裁吳曉濱在會議上公開表示,我國的醫(yī)藥創(chuàng)新大部分還集中在迭代階段,first-in-class還比較少。

會后,阿斯利康全球執(zhí)行副總裁王磊也表示,first-in-class是基礎(chǔ)科學(xué)的突破,只有基礎(chǔ)科學(xué)做好了,才有資格去做first-in-class。“first-in-class有偶然性,既要有運(yùn)氣又要有基礎(chǔ)科學(xué)的積累。現(xiàn)在大部分的創(chuàng)新醫(yī)藥企業(yè)其實(shí)更適合做迭代創(chuàng)新,我覺得做迭代創(chuàng)新也不應(yīng)該覺得羞恥,因?yàn)楹芏喈a(chǎn)業(yè)都是靠做迭代創(chuàng)新起來的。”王磊稱。

王磊強(qiáng)調(diào),做迭代創(chuàng)新關(guān)鍵得沉得住氣,一年一年忍受投入資金、人力,忍受痛苦和挫折,創(chuàng)新可能從迭代中演化出來了。

值得注意的是,越來越多“中國制造”出現(xiàn)在全球創(chuàng)新藥圈層。2018年以前,中國創(chuàng)新藥每年license-out的交易量幾乎不超過5個,而自2018年起,這一數(shù)字開始攀升。到2020年,據(jù)不完全統(tǒng)計(jì),中國創(chuàng)新藥license-out的數(shù)量已經(jīng)翻了兩番,達(dá)到24個。其中,天境生物與艾伯維高達(dá)30億美元的交易合作,便刷新了中國創(chuàng)新藥license-out的交易紀(jì)錄,成為新藥BD領(lǐng)域當(dāng)之無愧的重磅。

俞德超也表示,中國創(chuàng)新的標(biāo)準(zhǔn)應(yīng)該是全球化創(chuàng)新的標(biāo)準(zhǔn),中國新藥面向的市場應(yīng)該是全球化的市場。

“近幾年醫(yī)療行業(yè)發(fā)展迅速,有點(diǎn)像2001年時的PC互聯(lián)網(wǎng)和2010年的移動互聯(lián)網(wǎng),但也還有很長的路要走。”在2021紅杉全球醫(yī)療健康產(chǎn)業(yè)峰會上,紅杉資本全球執(zhí)行合伙人、紅杉資本中國基金創(chuàng)始及執(zhí)行合伙人沈南鵬說,盡量不要成為一家仿創(chuàng)公司,而是要成為一家“first-in-class”企業(yè)。這是他在優(yōu)秀的TMT和醫(yī)療領(lǐng)域創(chuàng)業(yè)者身上看到的共同品質(zhì)。這些創(chuàng)業(yè)者往往也非常有韌性,他們都著眼于創(chuàng)造百年企業(yè),而他們也是能夠笑到最后的人。

沈南鵬表示,在過去的一到兩年里,人工智能在新藥開發(fā)領(lǐng)域里出現(xiàn)了多個平臺型的突破。“我們看到一個交叉點(diǎn)正在興旺地發(fā)展,就是IT和BT,其融合速度超過歷史上任何時刻。從我們一直比較關(guān)注的網(wǎng)上醫(yī)療服務(wù),再到AI在診斷、治療全流程服務(wù)中的應(yīng)用,在新藥開發(fā)中的應(yīng)用,這些都構(gòu)成了整個醫(yī)療行業(yè)新的革命。”

記者手記丨創(chuàng)新藥市場仍在“等風(fēng)來”

如果將仿創(chuàng)藥比作低處的“果子”,因?yàn)槠湟椎?mdash;—成本低、風(fēng)險小,樹下的人自然都渴望摘到這些“果子”。但有人造梯、有人織網(wǎng),速度有快有慢,當(dāng)前面的人將“果子”摘了,后面想摘的就發(fā)現(xiàn)沒有了,而已經(jīng)花在路上的時間、金錢,就是后來者要付出的代價。

這就是多位創(chuàng)新藥企人士所擔(dān)心的,仿創(chuàng)藥研發(fā)扎堆后暴露在藥企和投資人面前的問題。

PD-1的案例只是我國創(chuàng)新藥現(xiàn)狀的一個縮影,從“香餑餑”變成打價格戰(zhàn)的紅海,市場的變化遠(yuǎn)比研發(fā)一款新藥來得快。投資人開始擔(dān)心有沒有合理回報,廠家們也在擔(dān)心以“十年時間、十億投資”換來的新藥最后能分得多大的“蛋糕”。

但對企業(yè)而言,做fast-follow還是first-in-class是硬幣的兩面。First-in-class這一面是哥倫布航海式的探險,可能尋獲新大陸,但也有可能葬身深海。

或許,國內(nèi)的創(chuàng)新藥市場還在等待成熟,等待基礎(chǔ)科學(xué)的進(jìn)步、資本真正支持自主創(chuàng)新,還有創(chuàng)新藥企們有更大的勇氣和更雄厚的底氣去征服沒有人登頂過的高山。

記者:金喆 陳星

編輯:張海妮

視覺:劉青彥

排版:張海妮 牟璇

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112