每日經濟新聞 2021-12-01 20:31:05

◎日前,吉林銀行原黨委書記、董事長張寶祥受賄案一審宣判,吉林省白城市中級人民法院認定其犯受賄罪,判處有期徒刑十二年,并處罰金200萬元。

每經記者|肖世清 每經編輯|廖丹

日前,吉林銀行原黨委書記、董事長張寶祥受賄案一審宣判,吉林省白城市中級人民法院認定其犯受賄罪,判處有期徒刑十二年,并處罰金200萬元。

經審理查明,2003年至2019年間,張寶祥在擔任長春市商業銀行行長、長春市寬城區委書記、吉林銀行黨委書記、董事長期間,利用職務上的便利,在工程承攬、銀行貸款、人事安排等方面為他人謀取利益,先后多次非法收受他人給予的財物,折合人民幣共計2392.3713萬元。

《每日經濟新聞》記者注意到,近年來吉林銀行多位前高管相繼被開除黨籍和公職(以下簡稱“雙開”),包括原副行長王安華,原黨委委員、副行長楊盛忠。就在今年11月,曾任吉林銀行副行長、后在吉林省金融控股集團股份有限公司(簡稱“吉林金控”)短暫任職副總裁的王俊翔,因涉嫌隱瞞不報不良貸款、搞權色交易等被開除黨籍和公職。

前高管頻繁“落馬”之外,吉林銀行多項指標也突破監管紅線。2020年年報顯示,報告期內該行資產利潤率、資本利潤率延續了自2018年以來不達標的情況。此外,就2020年末數據來看,該行房地產貸款占比、個人住房貸款占比均“踩紅線”,亟待壓降。

值得注意的是,吉林銀行的盈利能力在2020年迎來好轉,今年上半年該行在營收負增長的同時,凈利潤卻同比增長20.62%。

記者注意到,近年來吉林銀行前高管“落馬”的情況頻繁出現。2020年12月,該行原黨委委員、副行長楊盛忠被“雙開”;2019年7月,該行原副行長王安華也因職務違法并涉嫌犯罪被“雙開”。

就在11月2日,吉林省紀委監委官網信息顯示,在吉林金控短暫任職副總裁的王俊翔,因涉嫌隱瞞不報不良貸款、搞權色交易等被開除黨籍和公職。而此前,王俊翔曾在吉林銀行工作長達13年。

此外,2019年11月,吉林銀行原黨委書記、董事長張寶祥因涉嫌嚴重違紀違法,接受紀律審查和監察調查,并于次年11月被“雙開”;

11月29日,吉林省白城市中級人民法院依法公開宣判張寶祥受賄一案,認定其犯受賄罪,判處有期徒刑十二年,并處罰金200萬元,對被告人張寶祥受賄違法所得及孳息予以沒收,上繳國庫。

經審理查明,2003年至2019年間,張寶祥在擔任長春市商業銀行行長、長春市寬城區委書記、吉林銀行黨委書記、董事長期間,利用職務上的便利,在工程承攬、銀行貸款、人事安排等方面為他人謀取利益,先后多次非法收受他人給予的財物,折合人民幣共計2392.3713萬元。

白城市中級人民法院認為,被告人張寶祥身為國家工作人員,利用職務上的便利,為他人謀取利益,先后多次非法收受他人財物,數額特別巨大,其行為已構成受賄罪。鑒于被告人張寶祥能夠如實供述自己的犯罪事實,主動交代偵查機關未掌握的部分犯罪事實,認罪悔罪,積極退繳涉案贓款,其舉報線索為查實其他職務違法違紀問題起到一定作用,可依法從輕處罰。

聯合資信在最新一期的跟蹤評級報告中指出,吉林銀行董監高人員變動較為頻繁,且部分前成員存在違規違紀情況,其經營穩定性或將產生一定影響,同時因多項違規事件受到一定的監管處罰,內控管理水平有待提高。

記者注意到,吉林銀行新的領導團隊也在持續建設中。2019年11月和2020年8月,該行先后迎來了新任董事長陳宇龍和行長王立生,并于近期先后迎來丁劾鎮、張洪波兩位副行長。

截至2021年6月末,吉林銀行資產總額為4544.83億元,較年初增長4.60%;負債總額為4163.14億元,較年初增長5.15%。

數據顯示,吉林銀行上半年實現營業收入53.94億元,同比下滑0.92%;實現歸屬于母公司股東的凈利潤9.60億元,同比增長20.62%。

在營收同比減少的情況下,上半年該行凈利潤反而上漲。從財務數據來看,上半年該行計提的資產減值損失較去年同期有所減少。半年報顯示,截至2021年6月末,吉林銀行資產減值損失23.19億元,較上年同期減少3.18億元,降幅為12.06%。其中,貸款類減值損失較上年同期減少8.04億元。

除此之外,記者翻閱財報發現,上半年該行稅前利潤為11.37億元,同比增長13.12%。與此同時,該行上半年所得稅較去年同期較少約3384萬元,主要受免稅收入及其他納稅調整減少項影響。

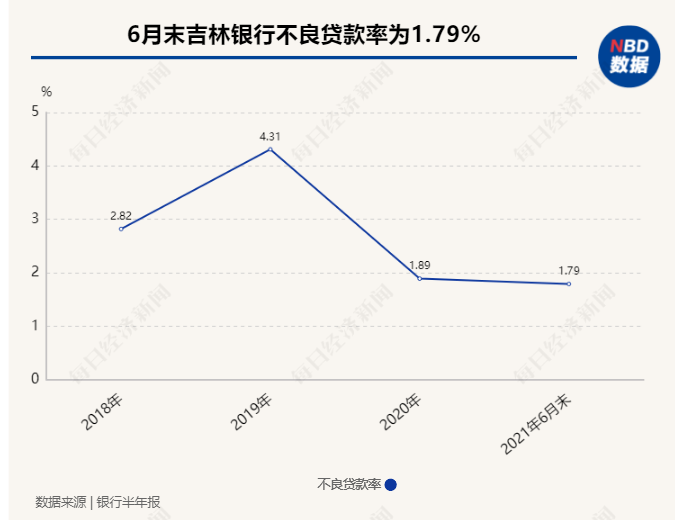

資產質量方面,拉長時間跨度,2019年、2020年、2021年6月末該行不良貸款率分別為4.31%、1.89%、1.79%,撥備覆蓋率分別為102.44%、156.69%、154.93%。

聯合資信在最新一期的評級報告中表示,2020年,吉林銀行資產規模有所增長,資產結構基本保持穩定,但信貸資產質量仍有下遷壓力,貸款撥備覆蓋水平仍有待提升,投資資產存在一定風險資產,需持續關注相關風險。

在資本充足性方面,截至2021年6月末,該行資本充足率為11.59%,一級資本充足率為10.69%,核心一級資本充足率為10.68%,較上年末分別下滑0.37個百分點、0.32個百分點、0.32個百分點。

根據《商業銀行風險監管核心指標(試行)》要求,商業銀行資產利潤率應大于等于0.6%,資本利潤率應大于等于11%。再根據《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》相關要求,吉林銀行對應第三檔,其房地產貸款占比上限應為22.5%,個人住房貸款占比上限應為17.5%。

記者翻閱吉林銀行2020年年報發現,該行在2020年資產利潤率、資本利潤率指標不滿足監管要求。就2020年末數據來看,該行房地產貸款占比、個人住房貸款占比等指標也亟待壓降。

具體來看,2020年,吉林銀行資產利潤率為0.32%,同比下滑0.02個百分點,未達到不應低于0.6%的監管要求;資本利潤率為3.62%,同比下滑0.69個百分點,未達到不應低于11%的監管要求。

值得注意的是,自2018年起,該行資本利潤率、資產利潤率就開始不達標,2018年、2019年資本利潤率分別為4.97%、4.31%;資產利潤率分別為0.32%、0.34%。

房地產貸款集中度方面,截至2020年末,吉林銀行房地產業貸款為224.67億元,同比增加44億元,增幅24.35%;個人貸款和墊款中,房屋抵押貸款為543.60億元,同比增加166億元,增幅約44%。

記者統計發現,截至2020年末,吉林銀行房地產貸款占比、個人住房貸款占比分別為25.60%、18.11%,均越過監管對中資小型銀行房地產貸款占比不高于22.50%、個人住房貸款占比不高于17.50%的要求。

此外,11月29日,銀保監會官網公布一則行政處罰信息公開表,吉林銀行遼源金匯支行因貸前調查不盡職、將有爭議房產作為貸款抵押物發放貸款,被遼源銀保監分局罰款25萬元。

封面圖片來源:攝圖網-501142571

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112