每日經濟新聞 2022-02-11 17:59:21

◎受各方面因素影響,2021年代糖的價格出現了不同程度的攀升,市場需求短期內仍表現強勁;細分龍頭企業先后IPO走向資本市場,投資、并購、擴產并不鮮見,2022年預計也將迎來新一波的產能投產,代糖行業乘風而上,誰將坐上鐵王座?

每經記者|黃鑫磊 葉曉丹 每經編輯|陳俊杰

“想要甜的口感,卻不想背糖的包袱。”對在杭州的上班族李玉來說,無糖飲料已經成為她逛便利店時復購率最高的品類之一。

在全家、7-eleven、羅森,不同品牌的零糖零卡飲料都在爭奪飲品柜里的方寸之地。抓住消費痛點的各大飲料品牌爭相入局,以期拿下市場份額。

然而,當我們沿著“無糖”產業鏈漫溯而上,相比于終端消費品牌的激烈廝殺,上游代糖行業呈現的卻是另一番景象:減糖需求的興起,催生了當前國內百億代糖市場規模,行業各細分龍頭“術業有專攻”,躋身全球代糖細分產品的主要生產商,其中亦不乏“隱形冠軍”企業。

而受各方面因素影響,2021年代糖的價格也出現了不同程度的攀升,市場需求短期內仍表現強勁;細分龍頭企業先后IPO走向資本市場,投資、并購、擴產并不鮮見,2022年預計也將迎來新一波的產能投產,代糖行業乘風而上,誰將坐上鐵王座?

2月10日,三元生物(301206.SZ)在深交所上市,首日收盤報128.01元/股,上漲17.12%。三元生物是全球赤蘚糖醇行業產量最大的企業,占國內總產量的54.90%,占全球總產量的32.94%。

目前資本市場上,代糖概念股包括金禾實業(002597,SZ)、保齡寶(002286,SZ)、萊茵生物(002166.SZ)、華康股份(605077.SH)等。所生產的代糖產品也包括了多種細分品類,譬如金禾實業主要生產安賽蜜、三氯蔗糖,華康股份聚焦功能性糖醇產品,保齡寶在阿洛酮糖和赤蘚糖醇方面具備較強的競爭優勢。

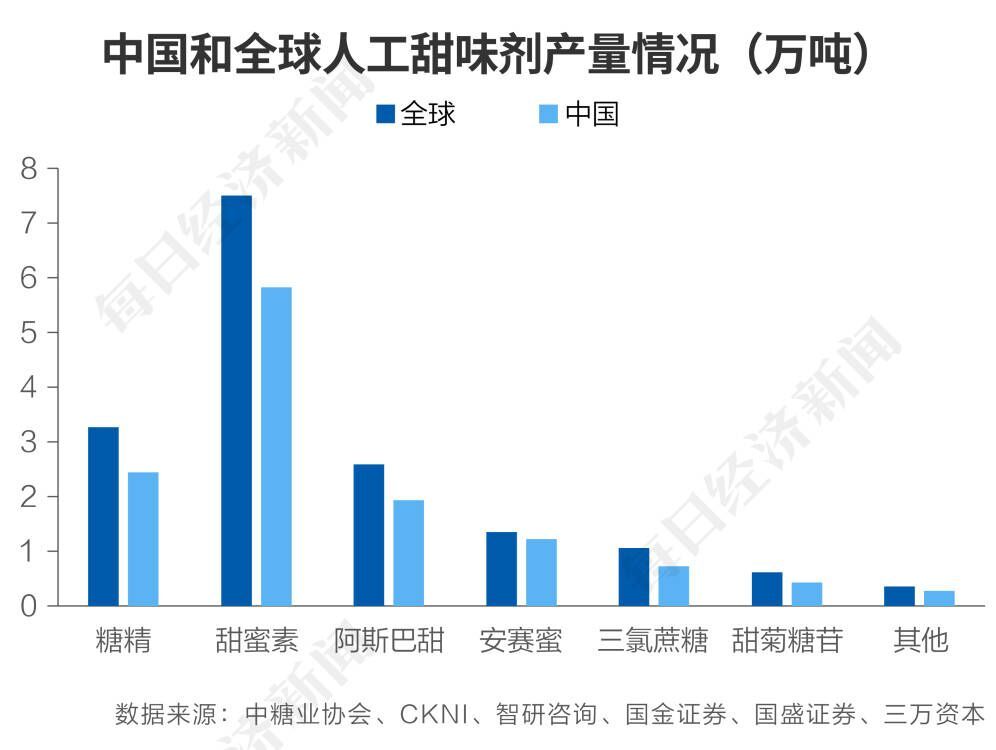

而根據產生熱量與否,代糖行業一般可分為營養型甜味劑(可產生熱量)及非營養型甜味劑(無熱量)兩大類,非營養型甜味劑又可以分為天然甜味劑和人工合成甜味劑兩類。

實際上,甜味劑的種類繁多,根據《食品安全標準 食品添加劑使用標準》(GB 2760—2014),目前我國已批準的甜味劑有:紐甜、甘草酸銨、甘草酸一鉀及三鉀,D—甘露糖醇,甜蜜素、環己基氨基磺酸鈣,麥芽糖醇和麥芽糖醇液,乳糖醇,三氯蔗糖(又名蔗糖素),山梨糖醇和山梨糖醇液,索馬甜,糖精鈉,阿力甜,阿斯巴甜等。各類甜味劑的使用范圍并不相同,涵蓋到各類食品。

近年來,代糖類產品在消費市場風靡,也帶火了甜味劑生產企業。2021年華康股份成功登陸資本市場。根據Wind數據,金禾實業2021年股價漲幅高達60.51%,保齡寶2021年股價漲幅為19.23%,萊茵生物全年漲幅16.01%。

資本市場看好代糖概念股的邏輯在哪里?

2021年前三季度,華康股份營收11.88億元,同比增長20.20%,歸母凈利潤為1.84億元,同比下降21.46%;三元生物營收13.05億元,同比增長132.29%,歸母凈利潤為4.41億元,同比增長155.94%;萊茵生物營收達7.12億元,同比增長60.56%,歸母凈利潤為8759.77萬元,同比增長32.61%;金禾實業營收達40.19億元,同比增長48.20%,歸母凈利潤為7.13億元,同比增長33.82%。

東興證券研報分析認為,我國無糖飲料正處于黃金發展期,當前國內無糖飲料的發展類似于日本1985-1995年的黃金十年。1985-1995年,日本碳酸飲料幾乎沒有增長,軟飲料銷量增長主要靠無糖茶和咖啡推動,而日本茶飲料1985-1990年CAGR(復合增長率)為49%,1990-1995年CAGR為14%,一直到2015年,日本無糖飲料一直保持著至少兩位數的增長。

2019年,我國無糖飲料銷售占比僅1.25%,2014-2019年CAGR為40%以上,根據智研咨詢預測,我國無糖飲料市場規模將在2027年達到276.6億元。

以元氣森林為代表的無糖飲料品牌在近幾年快速崛起。根據海豚社數據,2020年元氣森林銷售收入27億元,同比增長309%。

目前,元氣森林旗下擁有氣泡水、燃茶、乳茶、滿分果汁微氣泡、外星人電解質水等系列產品,已覆蓋全國絕大部分省份,并出口美、日等40多個國家和地區。2021年底,元氣森林位于湖北咸寧的第四座工廠首批產品下線,可面向華中地區提供超9億瓶的年產能,今年,元氣森林預計投產24條無菌碳酸生產線。

元氣森林的“斐然”業績離不開年輕人的支持。《2021年元氣森林氣泡水消費洞察報告》顯示,18-34歲的消費者喝掉了73%的氣泡水,其中“95”后消費了49%的氣泡水,占據了元氣森林氣泡水銷量的“半壁江山”。

試圖在減糖風潮中分一杯羹的不止元氣森林一家,許多飲料巨頭如娃哈哈、農夫山泉都開始進場。據娃哈哈方面回應,公司幾年前就已經開始了降糖減甜工作,各大類產品均提出了低糖化無糖化戰略,推出了超過40款使用代糖為配料的低糖或無糖產品,如低糖營養快線、低糖低脂奶茶、低糖和無糖茶飲料、蘇打水等。

在使用代糖的成分上,娃哈哈方面向《每日經濟新聞》記者透露,公司嚴格堅持僅使用國家標準法規規定使用的品種,其中包括赤蘚糖醇、木糖醇等健康功能糖。

在現制茶飲市場,也有企業嘗試引入代糖的成分。2019年,喜茶上線了“低卡甜菊糖”供消費者選擇,將天然代糖引入了現制茶飲市場。而三元生物招股書披露的客戶名單中,喜茶也在列。

不過,也有國內知名現制茶飲企業的高管向《每日經濟新聞》記者表示,公司在產品測試中發現,添加代糖的成分,還不能讓現制茶飲獲得更好的風味,故而短期內可能不會考慮代糖的成分。

在爭奪飲料市場的同時,制造商們也開始發力自有品牌,直接面向C端銷售代糖產品。華康股份旗下面向C端的品牌“禾甘”,就主要通過電商渠道銷售,覆蓋消費者的個性化需求。

金禾實業董事長楊樂也告訴《每日經濟新聞》記者,零卡糖品牌“愛樂甜”雖然不在上市公司體系內,但這幾年在B端和C端的業務都有拓展,“消費者‘教育’是一個比較長線的事情,我們在找一個更合理的方式,降低消費者的‘教育’、信任成本,尤其是在餐飲這一塊,做了很多工作”。

在楊樂看來,部分客戶對零卡糖的成本偏高、消費者是否接受有一種先入為主的錯覺,認為產品價位可能會讓消費者產生猶豫心態,但其實消費者對零卡糖產品還是比較理解和認可的,因為從飲料這一端就能明顯看出來,這是同一波消費者。

代糖在消費市場的風靡,也反應在多家代糖概念股披露的2021年業績預告上。

金禾實業近期發布的2021年業績預告顯示,公司預計歸母凈利潤為9.30億元-11.5億元,同比增長29.43%-60.05%,原因包括受到大宗化學品原料快速上漲的影響,公司結合市場情況,對甜味劑和香料等食品添加劑產品的銷售價格進行了不同幅度的提價。

萊茵生物2021年的業績預告增長同樣可觀,公告預計2021年歸屬于上市公司股東的凈利潤為1.12億元-1.29億元,同比增30.25%-50.02%,扣非后凈利潤同比增47.13%-78.79%。萊茵生物表示,在國內外無糖消費熱潮的持續帶動下,公司天然無糖甜味劑業務發展勢頭強勁,預計營收同比增長將達50%以上,成為植物提取業務收入增長的主要驅動力。

而從同比數據上來看,保齡寶2021年或將迎來業績暴增年,2021年歸屬于上市公司股東的凈利潤預計為1.9億元-2.1億元,同比增長281.05%-321.16%,扣非后凈利潤同比增341.23%-396.38%。

關于業績大幅增長的原因,保齡寶提到了主要受益于零糖減糖等健康消費需求的增長;2021年公司赤蘚糖醇產品供需兩旺,赤蘚糖醇產品價格較2020年同期相比有較大漲幅,同時帶動了其他功能糖產品的市場需求;此外,2021年公司1.3萬噸赤蘚糖醇擴建項目竣工達產,進一步滿足了赤蘚糖醇產品市場需求。

上述幾家上市公司在就業績增長原因的表述中,有兩個細節值得關注:一是代糖產品價格的上漲,二是產能擴張。

其中金禾實業、保齡寶均提到了代糖產品價格的上漲,如何理解其中的漲價邏輯?

根據百川資訊,2021年8月1日-2021年12月31日,三氯蔗糖報價至48.00萬元/噸,期間漲幅達134.15%;安賽蜜報價至9.50萬元/噸,期間漲幅達53.23%。

“代糖的價格上漲,有成本提升的原因,有疫情導致發貨不通暢的原因,也有需求相對急劇增長的原因。”楊樂分析,受2021年下半年“能耗雙控”影響,金禾實業生產所需蒸汽、電力價格猛漲,生產原料氯化亞砜價格從1000多元每噸漲到4000多元每噸,DMF價格從8000多元每噸漲到1.65萬元/噸。

在楊樂看來,短期代糖行業仍處于供不應求狀態,代糖價格如三氯蔗糖也將維持在高位水平,“這已經是一個價格高點,但現階段的供需結構還是能支持這樣的價格水平,現在行業整體的利潤空間是比較豐厚的,我希望大家能賺長遠的錢,有一個相對比較合理的行業格局”。

漲價之外,代糖企業也在加碼擴產、投資和并購的力度,上市公司則擁有更多的資本工具,撬動資源整合。

華康股份于2021年上市,彼時IPO募投項目之一的年產3萬噸山梨糖醇技改項目如今已經投產,據公司方面介紹,新增的赤蘚糖醇的生產線2022年也將投產。

華康股份方面向《每日經濟新聞》記者介紹,根據測算,赤蘚糖醇項目投產后,公司的產能為3萬噸/年。預計該項目年均營業收入5.34億元,利潤總額1.13億元。

1月17日,保齡寶在投資者調研中披露,在生產上,公司擬定增項目包括3萬噸赤蘚糖醇、3萬噸阿洛酮糖及應用解決方案研發中心項目,現已開工建設,明年部分投產。

三元生物在其招股書中披露,募集資金主要投資于5萬噸赤蘚糖醇及技術中心項目,項目總投資為7.7億元,擬全部用募集資金建設,項目原計劃分三期建設,建設周期48個月,該項目建成后,將年新增銷售收入約6.31億元,項目稅后內部收益率為16.77%、項目靜態投資回收期(含建設期)為7.86年。

目前赤蘚糖醇的產業集中度較高,CR3達到74%,CR5則接近95%,2019年三元生物的赤蘚糖醇產量占國內總產量的54.90%,占全球總產量的32.94%,為全球赤蘚糖醇行業產量最大的企業。第二大赤蘚糖醇生產企業是美國的嘉吉公司,占全球產量的23%,保齡寶赤蘚糖醇產量占全球產量的18%。

而自2018年以來,三元生物、諸城東曉、保齡寶等赤蘚糖醇“老牌”廠商紛紛實施產能擴張,以豐原藥業、玉星生物等為代表的新投資者則已籌劃或實施新建赤蘚糖醇產能計劃。

截至2021年11月,沙利文數據預計,國內主要赤蘚糖醇生產廠家合計產能18.5萬噸,計劃新增產能26萬噸,未來3-5年內我國赤蘚糖醇產能將達到44.5萬噸,如果加上國外廠家和部分小廠家,目前赤蘚糖醇產能大約22萬噸左右,以80%的產能利用率計算,2022年產量可達17.6萬噸,與需求基本匹配。

除了新增產能外,代糖企業的合作、投資、并購也步履不停。1月21日,金禾實業與合成生物學平臺型企業弈柯萊生物科技(上海)股份有限公司達成戰略合作協議,雙方將推動合成生物技術在甜味劑領域的深度應用,未來聯合開發新一代代糖。

2021年12月18日,華康股份公告披露收購高密同利制糖有限公司100%股權,公司方面向《每日經濟新聞》記者表示,未來將通過市場調研論證,投資符合公司未來發展方向的優質項目。同時將擇機通過并購重組方式收購成熟的優質企業,通過外延式并購的途徑,進入新的產業發展賽道,以達到完善產業鏈、擴大公司規模、提高市場占有率及增強綜合競爭力等目的。

不過,記者也注意到,2021年,受海運費、原材料價格上漲以及美元對人民幣貶值等因素的影響,不少代糖生產出口企業利潤也受到侵蝕。

華康股份方面也提到,基于海運費、原材料價格、美元對人民幣匯率等對公司帶來的成本壓力,公司準備了一系列的應對措施,包括運用期貨套期保值,與客戶協商價格調整,收購高密同利制糖有限公司,提高公司生產原料的供應和保障能力等。同時隨著國內無糖、減糖等健康概念的熱度逐步提高,國內市場需求也逐年增加,公司也將會進一步加大國內市場的開發力度。

封面圖片來源:攝圖網-500528238

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112