每日經濟新聞 2022-11-28 20:21:39

11月30日,“北京京惠保”保障將到期并停售,歷史保單的后續服務仍將由“北京京惠保”公眾號提供。有知情人士告訴記者,北京京惠保停售主要原因是想要統一產品,增加惠民保產品的辨識度。中國社科院世界社保研究中心主任鄭秉文對記者表示,就地區而言,惠民保最后的結果必然是走向統一,只剩下一款產品,至于哪款產品能留下,那就要看合作協商和競爭的結果了。

每經記者|袁園 每經編輯|廖丹

11月30日,“北京京惠保”保障將到期并停售,歷史保單的后續服務仍將由“北京京惠保”公眾號提供。

這意味著,北京地區的“一城多保”模式將結束,原有的兩個惠民保產品將僅剩“北京普惠健康保”一款產品。

對于惠民保產品,市場一直是交口稱贊。隨著惠民保熱度高漲,各路參與者跑馬圈地,“一城多險”的局面接連上演。

作為一項由政府、保險公司和第三方平臺共同助推的新型健康險模式,惠民保集普惠屬性與商業屬性于一體,并憑借政府指導、老少同價、帶病可保可賠、支持醫保卡繳費等優勢,贏得民眾的青睞,迎來爆發性增長。中國保險行業協會數據顯示,截至2021年底,惠民保覆蓋全國28省,共有1.4億人次參保,保費約140億元。

“這款產品確實給我們帶來不錯的保費收入,而且還能惠及普通老百姓,符合商業向善的本質。”李強口中的“這款產品”是其公司參與承保的一個惠民保項目。

2021年,高層人員的流動,讓李強所在的保司有機會參與到當地的一款惠民保項目中,各方合作的過程也十分愉快,但是這款產品沒有持續多久就停售了,雖然項目方對于投保人后續的投保和續保流程都給出了明確的解決方案,可是對于不能持續這個項目,李強仍覺得十分遺憾。

李強所在保司的經歷并非個案,在經歷了高速發展后,惠民保產品面臨的不再是增量問題,而是持續性的問題。市場上,關于惠民保如何擺脫“死亡螺旋”風險的議論也愈來愈多。

作為一款惠民產品,惠民保最初誕生于深圳。2015年,深圳市推出重特大疾病補充醫療保險,當年12月,在深圳市政府指導下,平安養老針對參加基本醫療保險居民推出首款“以低保費撬動高保額”的重大疾病補充醫療保險,采取“個人賬戶劃扣+企業團體投保+個人自愿繳費”模式。這成為惠民保類產品的雛形。

值得一提的是,這一創新產品,甫一上市即取得了不錯的成績。有數據顯示,深圳重疾補充保險2015-2016醫保年度參保486萬人,且此后多年呈現連續上升的趨勢。

2020年,惠民保產品開始遍地開花,呈現燎原之勢。李強所在的保司也是在這個時候進入惠民保項目的。“這款產品并非是我們公司主導,我們只是聯合承保,在此之前發起機構已經將產品的承保內容、賠付標準、保費定價做了精算,我們少做了很多的前期參與工作。”李強所在機構參與的這個項目也取得了不錯的成績,作為當地的第一款惠民保產品,其投保人數超過百萬。

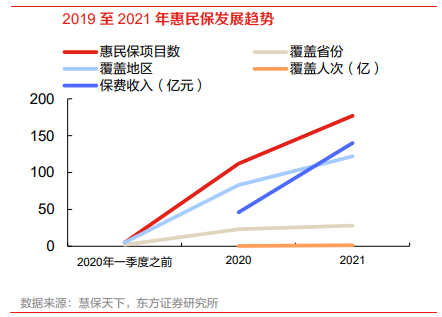

截圖來源:東方證券研報

中再壽險發布的《中國惠民保業務發展與展望系列研究報告》指出,截至2021年底,已有27個省份推出200余款“惠民保”產品,參保總人次達1.4億,保費總收入已突破140億元。其中僅2021年上市的惠民保產品就達94款,累計參保人數10117萬人,較2020年參保人數增長152%。

實際上,消費者的真實需求是這場“惠民保”運動最底層的邏輯所在。作為一款連接醫保和商業健康險的中介,惠民保所面向的就是那些有基礎醫保但卻無經濟能力、被健康告知排除或無意向購買商業保險的普通消費者。這一群體并不是商業保險重點針對或者營銷的群體,但卻極為龐大。這個群體需要保險,甚至群體中的很多人也明白保險所帶來的保障和福利是巨大的,但卻囿于一些原因,不能擁有一份商業健康險。惠民保的出現,給了他們機會。

有基礎的需求存在,保司就不怕賣不出去產品。“如果當地分公司沒有參與到當地的惠民保項目,那他一定會被上邊的領導問責或者要求說明原因。”李強開玩笑道,大險企的分公司或者在當地注冊的保司都以能參與到當地的惠民保項目為榮,畢竟這也是一項不小的保費收入。有著切身感受的李強認為,惠民保之所以能在短時間內快速發展,跟保司、第三方平臺、政府的積極推動息息相關。

于保司而言,開發和推動惠民保產品,一方面是惠民保作為醫保補充,能將基本醫療保險與商業健康保險銜接起來,符合保險參與構建多層次醫療體系的大方向,另一方面惠民保也能給保司帶來不錯的效益,形成規模保費。

保司和政府的積極參與都是很容易理解的,也是市場上公認的惠民保背后的推手。相比之下,第三方平臺卻是一股很容易被忽視的力量。在惠民保產品中,除卻承保機構,運營機構往往是容易被忽視的。

“惠民保發展初期就是由思派等醫藥機構在內的第三方公司推動,他們想要打通藥品的產業鏈。”李強說,在一些地區的惠民保項目中,組局的就是第三方平臺,由于是組局者,他們在項目中的話語權往往很大,可以挑選合作的保司,而保險公司所做的工作就是配合他們。

李強認為,惠民保的項目中沒有失敗方,消費者看中的是實惠,第三方機構看中的是流量和產業鏈,保司看中的是規模保費,大家都能各取所需,而這也是惠民保的價值所在。

天下沒有不散的筵席。即便惠民保帶來的是多方共贏,但是仍有一些惠民保項目因為各種原因而終止。

10月28日,“北京京惠保”發布公告稱,“北京京惠保”保障將于11月30日到期并停售,歷史保單的后續服務仍將由“北京京惠保”公眾號提供。

有知情人士告訴記者,北京京惠保停售主要原因是想要統一產品,增加惠民保產品的辨識度,因此由政府背書的另一款產品——“北京普惠健康保”成為北京地區唯一的惠民保產品,而北京京惠保承保公司之一的北京人壽加入到“北京普惠健康保”共保體行列。

不只是北京,2021年10月,浙江省設置了“浙里醫保”的統一惠民保品牌標識,把惠民保這一原先由商業保險機構發起的普惠產品,升級為共同富裕示范區建設重大改革項目加以推進。

“對于市民來說,多款產品容易讓其產生消費疑惑,反倒不利于惠民保的普及、銷售和維持。”中國社科院世界社保研究中心主任鄭秉文對記者表示,就地區而言,其最后的結果必然是走向統一,只剩下一款產品,至于哪款產品能留下,那就要看合作協商和競爭的結果了。

北京排排網保險代理有限公司總經理楊帆曾表示,對于監管而言,“一城多險”不利于統一規范。在其看來,對未來惠民保大概率將會以共保體模式為主,進行統一和整合。

政策因素之外,利益也是部分保司放棄惠民保項目的因素之一。保本微利是一個理想狀態,很多時候其實并不能實現。在李強看來,導致惠民保虧損的原因并不是理賠端,而是承保端。在其看來,無論是政府參與的項目還是純商業化的項目,都能保持較穩定的賠付比例,而穩定的賠付比例就是保本微利的前提,但是承保端卻像一匹無法掌控的野馬。

據其介紹,承保機構和第三方平臺在推出惠民保項目之前就會預設一個投保人數,然后分攤到平臺和各個保司身上。第三方平臺往往是通過線上渠道進行宣傳,吸引投保人投保,保司主要是通過線下渠道,即代理人渠道來吸引投保人投保。

李強說,為了讓這個任務圓滿完成,保司和渠道方很多時候付出的成本是高于保費收入的。100塊錢左右的產品,成交成本可能會在200-300元,有的時候,產品都會免費贈給消費者。

既然明知付出的成本會高于保費收入,參與方又為何賠本賺吆喝呢?“主要還是想要規模保費吧,而且這種項目確實能為機構賺來口碑和消費者信任度。”在“一城多險”模式下,消費者往往也是選擇背后各方實力更為強大的產品,而站在業務的角度,李強還是更關注保費收入,能玩得轉的,第二年產品就會如約上線,玩不轉的就只能停售。

對于第三方平臺來說,由于惠民保的投保渠道主要是通過公眾號平臺,掌握著平臺運營權的第三方平臺就直接擁有所有投保人的數據。這不僅有利于他們積累用戶和流量,為后來的產業鏈和相關業務打下基礎,還能讓他們了解消費者的健康情況,為后來的健康管理、醫藥業務積累資源。

據某醫療健康服務平臺副總裁觀察,經過時間的錘煉和淘洗,惠民保的參與主體也發生了細微的變化,最明顯的就是大型國企和地方國企的參與度在上升,純市場運作的險企參與度在下降。這跟大國企的企業責任和擔當有關,也跟其想要參與到醫療保障體系的初衷有關。“過去兩年商業健康險的增速是下降的,保司也在探索新的方式,而惠民保是一個很重要的契機,能讓保司深度參與到保障體系中,去真正建立醫療險的經營模式。”

李強在今年也主導開發了一款惠民保產品,他用了數月的時間跑通了各個部門和渠道,最終也取得了不錯的成績。但是對于明年產品是否會繼續的問題,李強卻充滿了不確定,他始終認為純市場化的惠民保產品很難持續,想要走得更遠,還是要有政府背書。

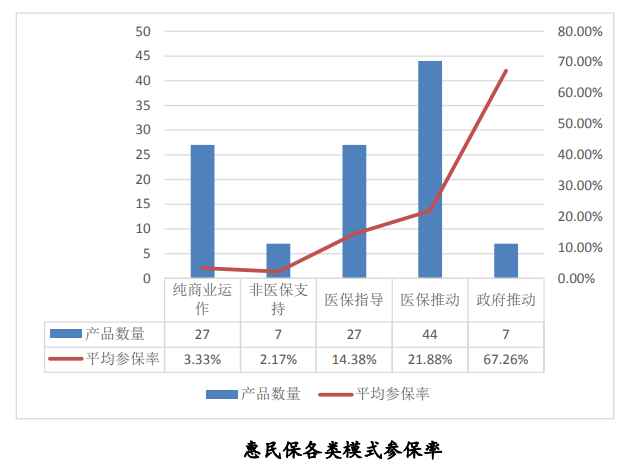

李強的想法并非無稽之談。國家金融與發展實驗室發布的《“惠民保”模式向何處去》中指出,行政部門不介入或介入程度較低的惠民保模式,保費明顯下降,參保率總體下降;政府(或醫保部門)介入程度較深的兩種惠民保模式,保費明顯增長,參保率有所增加。

截圖來源:《“惠民保”模式向何處去》

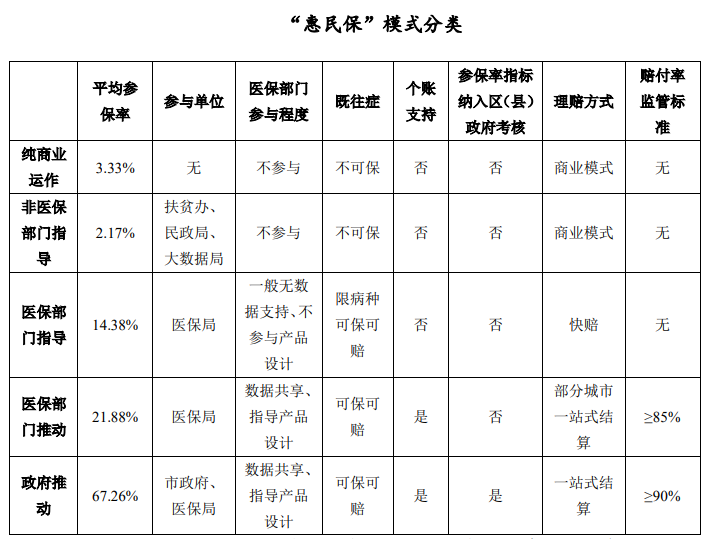

例如,從2021年7月初至2022年6月底,有112款惠民保產品陸續進入保障期,保費收入達109.70億元,同比增長64.11%。純商業運作模式下的惠民保項目有27款,同比減少了19款。保費收入6.03億元,同比下降了27.15%。其中,有三個省(直轄市)級項目屬于上年度的非醫保部門支持型項目轉為純商業項目,扣除這三個項目后,純商業運作模式保費收入2.88億元,同比下降了65.22%。

截圖來源:《“惠民保”模式向何處去》

“由政府主導的惠民保模式大概率會成為未來惠民保產品的主流模式。”某醫療健康服務平臺副總裁對記者表示,至于政府參與度較低的惠民保項目,可能會回歸到它的商業屬性中去,即保險公司會從商業經營的角度去評估該項目的可持續性。“要么轉型成官方版的惠民保,要么退出,運營方和承保方肯定會做一些更商業的選擇。

除此之外,經歷了爆發式增長后,惠民保產品開始進入穩健發展階段,但是其面臨的問題依舊存在。

由于惠民保主要是大額支付的風險,通常會設置較高的免賠額,這對于年輕人、健康體來說極不友好,他們很可能在參保后因得不到賠付而降低續保的動力。相反,帶病體和非健康人群為了獲得更好的風險保障,會積極參與到該類產品的投保中去,使得這類產品面臨“死亡螺旋”的風險。

惠民保要如何擺脫“死亡螺旋”?某醫療健康服務平臺副總裁認為需要從兩大方面入手:續保率和基金管理。續保率的挑戰主要來自于未獲賠人員,未獲賠人員是否繼續參保決定了該產品的可持續性。保司需要從提高未獲賠人員的獲得感入手,去升級或者完善產品。

基金管理方面,主要是完善產品設計,讓產品的理賠變得更精準,讓產品能更加滿足消費者的需求,解決其對于醫保的補充需求。

“從惠民保的經營角度來看,它需要更高效率的支付、更加精細化的管理服務以及提高未賠付人群的獲得感,這三個維度是惠民保下一個階段關注的重點。”上述某醫療健康服務平臺副總裁表示,更長期來看,老百姓醫療需求的多層次會匹配醫療服務供給以及保障的多層次,通過惠民保去構建地方多支柱保障服務的基礎,這可能是未來發展的一個方向。

封面圖片來源:攝圖網-500575384

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP