每日經濟新聞 2023-09-05 09:00:16

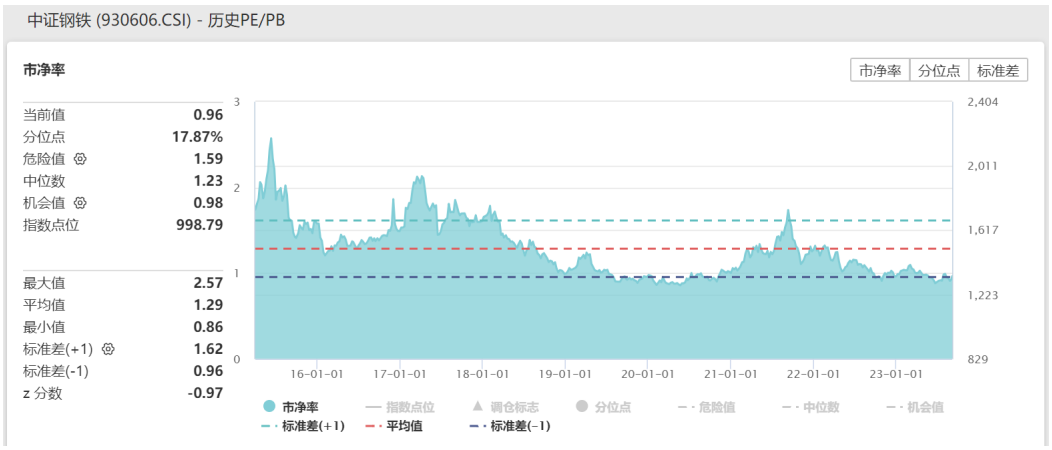

1、上半年供需矛盾加劇,上市鋼鐵公司收入同比下滑8%,歸母凈利同比下滑69%。目前營收二季度開始改善,PPI同比增速逐步觸底回升。同時伴隨地產政策進一步放松,預計鋼鐵行業業績底部拐點有望出現,當前估值低位下,鋼鐵ETF(515210)有不錯的投資性價比。

2、地產政策發力,有色金屬也會迎來配置機會。得益于地產政策出臺以及“金九銀十”旺季到來,銅鋁價格有望維持漲勢,從而驅動板塊強勢上漲。美國就業市場持續降溫,美聯儲9月加息概率顯著下降,金價及有色板塊前期調整幅度較大,反彈行情有望延續。

3、隨著上周首付比例下限與利率加點下限調整,以及一線城市“認房不認貸”政策落地,政策方向非常明確。基本面或將匹配政策,未來1個季度地產數據大概率將改善。如果本輪政策落地效果不及預期,則后續有望出臺更多措施。消費建材市場已從前幾年的增量市場快速轉入存量市場,龍頭市占率提升更加容易。

4、受事故導致的安監趨嚴影響,煤炭供給端可能將繼續受到一定擾動。同時,安監趨嚴也將利好煤礦智能化建設。從需求端看,以地產為代表的穩增長政策不斷出臺,利好煤炭行業需求恢復及增長。煤企具備盈利的穩定和持續性,外加高現金流帶來高比例分紅,高分紅+高股息率使得煤企具備一定的投資價值。

每經編輯|肖芮冬

9月4日大盤高開后全天震蕩攀升,市場繼續交易穩增長復蘇主線,鋼鐵、煤炭、有色等走強,午后TMT板塊發力,全天接近4200股上漲。

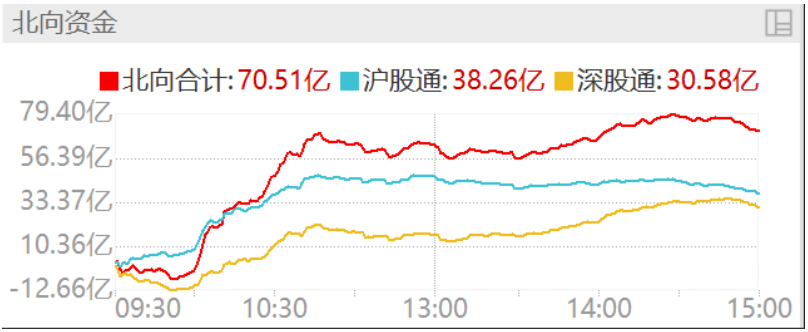

截至收盤,上證指數漲1.4%報3177.06點,創業板指漲0.85%。A股全天成交8883.7億元,北向加入后環比明顯放量近1500億元,北向資金則大幅掃貨約70億元。

近期與經濟增長、房地產、資本市場改革相關的一攬子穩增長、穩預期政策密集出臺,直面市場關切,在積極信號催化下,A股市場顯現企穩跡象。同時順周期板塊是直接受益的方向,9月4日鋼鐵板塊再度大漲,鋼鐵ETF(515210)收漲3.55%。

上周鋼價整體走強,黑色系商品普漲,核心原因來自于地產政策利好催化接連出臺,對市場信心提振明顯,鋼價隨即連續強勢上漲。如果后續實際需求逐步回升,特別是在當前鋼廠盈利孱弱的情況之下,鋼價或將迎來新一輪上漲行情,鋼廠盈利也將有望得到修復。

供給端來看,上周鋼協召開專題會提出,今年鋼鐵生產總量不高于去年水平是合理選擇,是尊重市場規律的表現。結合今年以來粗鋼產量同比增長的現實,隨著1-8月份全國粗鋼產量基數明確后,各地或將再根據具體情況開始執行平控政策。因此,供給收縮或將在9月中下旬開始有較明顯的表現。

上半年供需矛盾加劇,上市鋼鐵公司收入同比下滑8%,歸母凈利同比下滑69%。目前營收二季度開始改善,PPI同比增速逐步觸底回升。同時伴隨地產政策進一步放松,預計鋼鐵行業業績底部拐點有望出現,當前估值低位下,鋼鐵ETF(515210)也有不錯的投資性價比。

地產政策發力,有色金屬也會迎來配置機會。特別是工業金屬,據上海有色網和阿拉丁數據,2022年,建筑領域分別占我國精煉銅和電解鋁消費量的22.2%和8.2%,家電領域分別占我國精煉銅和電解鋁消費量的5.7%和14.2%。得益于地產政策出臺以及“金九銀十”旺季到來,銅鋁價格有望維持漲勢,從而驅動板塊強勢上漲。

黃金方面,美國8月非農就業人數仍在20萬以下,6月和7月新增非農就業人數合計下修11萬,同時8月失業率低位回升,顯示美國就業市場持續降溫,且真實就業情況或比此前主流認知更弱。

受此影響,據芝商所利率觀察工具,美聯儲9月加息概率顯著下降。預計美聯儲9月或暫停加息,11月不加息概率也較大,首次降息或在明年3月或5月出現。金價及有色板塊前期調整幅度較大,反彈行情有望延續。經濟復蘇疊加海外貨幣政策轉向,可以關注黃金基金ETF(518800)、有色60ETF(159881)、礦業ETF(561330)的投資機會。

近期地產板塊政策頻發。隨著上周首付比例下限與利率加點下限調整,以及一線城市“認房不認貸”政策落地,政策方向非常明確。基本面或將匹配政策,未來1個季度地產數據大概率將改善。此輪有大量的待施工和待竣工地產項目,使得企業基本面會同步改善。目前政策主要集中在刺激一二線城市的購房需求,這類改善型需求消化后是否能持續仍需觀察。

本周浮法玻璃市場價格由跌轉漲,周內多數時間仍處于社會庫存消化階段。目前下游加工廠訂單相對平穩,浮法廠9月去庫存需求偏強,疊加下游資金仍較緊張,存在小幅漲價預期,中長期價格或仍有一定提漲空間。水泥需求表現依舊疲軟,庫存持續高位運行,價格仍處震蕩區間中。

展望未來,如果本輪政策落地效果不及預期,則后續有望出臺更多措施。建材板塊短期估值受政策影響,有一定支撐,中期需求有所改善。行業供給側出清邏輯更明確,消費建材市場已從前幾年的增量市場快速轉入存量市場,龍頭市占率提升更加容易。可以關注建材ETF(159745)。

煤炭ETF(515220)延續近期強勢,收漲3.09%。

受事故導致的安監趨嚴影響,7月晉陜蒙主產區供應均有所收緊,預計后續仍受擾動。新疆環比影響較小,但由于煤價同比降幅較大導致生產端同比顯著收縮。同時,安監趨嚴也將利好煤礦智能化建設,在政策推動和實際生產需要的雙重影響下有望加快推進。

從需求端看,以地產為代表的穩增長政策不斷出臺,利好煤炭行業需求恢復及增長。而從供給端出發,受事故導致的供給收縮影響,港口庫存持續下降,供需偏緊下港口及產地煤價均有所回升。但考慮到天氣情況,電煤需求逐步進入淡季,預計煤價短期仍維持窄幅震蕩,后續仍需繼續關注經濟復蘇及需求實際釋放情況。

在能源轉型過程中,需要對能源系統平穩運行進行保駕護航,安全穩定和成本低廉的煤電無疑是最佳選擇。中長期來看,火力發電在發電領域主體地位不會改變。“十四五”期間火電新裝機組同比明顯提升,對煤炭需求拉動具有決定性作用。

煤炭行業在產能基本達到高負荷狀態,經歷過去兩年產能核增后,核增空間已經大幅減少,疊加東部等地區資源枯竭礦井不斷退出,行業供給約束的能力依然沒變。

截至8月底,煤炭ETF(515220)標的指數中證煤炭指數(399998.SZ)近12個月股息率高達9.64%,相較其他紅利類指數,其股息率有明顯優勢。煤企具備盈利的穩定和持續性,外加高現金流帶來高比例分紅,高分紅+高股息率使得煤企具備一定的配置價值。感興趣的投資者可繼續關注煤炭ETF。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP