每日經(jīng)濟(jì)新聞 2025-07-22 20:36:54

7月18日,上海摯達(dá)科技發(fā)展股份有限公司(以下簡稱摯達(dá)科技)第三次向港交所遞交IPO申請文件,獨家保薦人為申萬宏源香港。摯達(dá)科技成立于2010年,主營家用汽車充電樁及相關(guān)配件。2022年至2024年及2025年一季度,公司累計虧損3.36億元,毛利率震蕩下行。其海外營收占比從1.9%提升至12.1%,但資產(chǎn)負(fù)債率大幅攀升,2025年一季度末超900%。公司稱募投資金將用于海外擴(kuò)張等。

每經(jīng)記者|蔡鼎 每經(jīng)編輯|張海妮

7月18日,“充電樁一哥”上海摯達(dá)科技發(fā)展股份有限公司(以下簡稱摯達(dá)科技)再次向港交所呈交了IPO(首次公開募股)申請文件,獨家保薦人為申萬宏源香港。這是摯達(dá)科技于2024年2月、2024年11月兩次遞表失效后,第三次向港交所遞交IPO申請。

根據(jù)摯達(dá)科技5月13日在中國證監(jiān)會的備案信息,其擬發(fā)行不超過約2062.71萬股境外上市普通股并在港交所上市。

與去年11月底呈交的第二份申請文件相比,在最新的這份申請文件中,摯達(dá)科技更新了公司2024年全年及2025年一季度的財務(wù)數(shù)據(jù)等。《每日經(jīng)濟(jì)新聞》記者注意到,雖然是家用充電樁龍頭,但摯達(dá)科技2022年—2024年及2025年一季度(以下簡稱報告期)累計虧損3.36億元。

摯達(dá)科技成立于2010年11月,總部位于上海,主營業(yè)務(wù)為各類家用汽車充電樁及相關(guān)配件,目前約九成的收入來自電動汽車充電產(chǎn)品。

申請文件援引弗若斯特沙利文的資料稱,按2022年—2024年家用電動汽車充電樁的銷量計,摯達(dá)科技位居全球首位;按同期家用電動汽車充電樁的銷售額計,公司位列全球第四。此外,按2022年—2024年家用電動汽車充電樁的銷量及銷售額計,摯達(dá)科技在中國均排名第一。

同期,按家用電動汽車充電樁銷量計算,摯達(dá)科技的中國市場份額達(dá)13.6%,全球市場份額達(dá)9.0%。摯達(dá)科技稱,其建立了中國最大的電動汽車充電樁服務(wù)網(wǎng)絡(luò),截至2025年3月31日,該網(wǎng)絡(luò)已覆蓋全國超過360個城市。

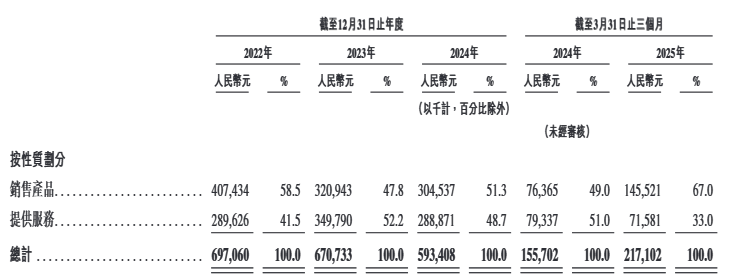

2025年一季度,摯達(dá)科技銷售產(chǎn)品的營收占比約為2/3,提供服務(wù)的營收占比約為1/3。

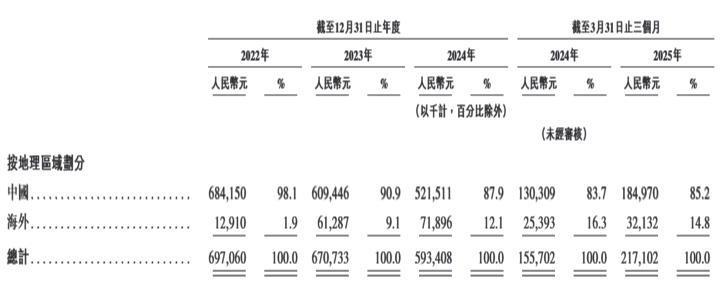

2022年至2024年,摯達(dá)科技的營收仍主要來自國內(nèi),但國內(nèi)營收占比已經(jīng)從2022年的98.1%降至2024年的87.9%。同期,公司海外營收占比從1.9%提升至12.1%。

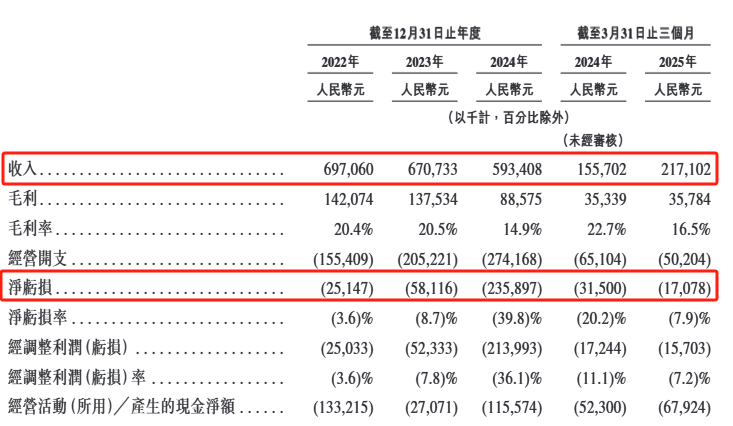

報告期,摯達(dá)科技的營收分別為6.97億元、6.71億元、5.93億元和2.17億元,凈虧損分別為2514.7萬元、5811.6萬元、2.36億元和1707.8萬元。報告期,摯達(dá)科技累計虧損3.36億元。

《每日經(jīng)濟(jì)新聞》記者注意到,報告期,摯達(dá)科技前五大客戶貢獻(xiàn)的總收入分別為4.59億元、4.67億元、3.33億元及1.16億元,分別占公司總營收的65.8%、69.6%、56.1%和53.5%。同期,最大單一客戶對摯達(dá)科技營收的貢獻(xiàn)占比分別為38.3%、32.0%、25.0%和17.0%。

2022年至2024年,摯達(dá)科技毛利率分別為20.4%、20.5%和14.9%,總體呈現(xiàn)震蕩下行趨勢。公司稱,這“主要是由于市場存在降價壓力,而公司接受降價壓力以維持競爭地位”。

摯達(dá)科技的大供應(yīng)商中,有六家同時是公司客戶,這些供應(yīng)商向摯達(dá)科技購買智慧家用電動汽車充電樁及配件,用于售后用途。

招股書(申報稿)顯示,摯達(dá)科技創(chuàng)始人黃志明直接持股28.18%,員工激勵平臺同篤商貿(mào)、同篤智能、同篤科技分別持股15.51%、4.06%和0.28%,黃志明及其控制的該等實體組成公司控股股東集團(tuán),合計持股48.03%。

此外,中鼎股份(000887.SZ)通過安徽中鼎持股7.72%,比亞迪(002594.SZ)持股3.55%。

值得一提的是,本次遞表前,摯達(dá)科技在2024年11月26日完成E輪最新融資,世紀(jì)光華、珠海摯鼎立分別以約2000萬元、3083萬元對價入股,每股成本為55.21元,以此計算公司上市前估值約為29.5億元。

天眼查顯示,早在2014年10月9日,從事汽車零部件銷售的中鼎股份便參與了摯達(dá)科技的天使輪融資,黃志明以200萬元的對價向其轉(zhuǎn)讓10%的股份。

中鼎股份的投資并不僅僅是財務(wù)投資。2015年1月,二者共同設(shè)立摯達(dá)中鼎,從事智慧家用電動汽車充電樁及配件的生產(chǎn),其中摯達(dá)科技持股45%。在2020年6月10日股權(quán)變更后,摯達(dá)科技的持股比例升至70%,中鼎股份持有剩余股權(quán)。

早期,樂視汽車也曾以1500萬元投資摯達(dá)科技。然而,樂視汽車沒能等到摯達(dá)科技項目成熟,2019年試圖自救的賈躍亭以1735萬元的對價賣掉了摯達(dá)科技的股份,投資三年賺了235萬元(不計稅費)。

除中鼎股份外,《每日經(jīng)濟(jì)新聞》記者深入挖掘摯達(dá)科技的申請文件后發(fā)現(xiàn),其與比亞迪關(guān)系匪淺。

2022年,比亞迪帶著5000萬元入股摯達(dá)科技。比亞迪也迅速成為摯達(dá)科技第一大客戶,在比亞迪資金和業(yè)務(wù)的幫扶下,摯達(dá)科技收入規(guī)模迅速擴(kuò)大。

比亞迪2022年入股后,派出董秘李黔作為摯達(dá)科技監(jiān)事,但李黔于2024年2月離職。李黔之后,比亞迪又派出合資管理部投資經(jīng)理戴燦作為摯達(dá)科技的監(jiān)事。

摯達(dá)科技過去幾年毛利率震蕩下行,跟其與比亞迪的深度“綁定”存在一定的關(guān)系。在營收增長最快的2022年,摯達(dá)科技毛利率為20.4%,較2019年的26.4%下降6個百分點。公司對于這種下降趨勢的解釋為,汽車制造商的采購金額大及行業(yè)影響力大,能夠通過談判獲得更低的價格。

汽車制造商這種強(qiáng)議價能力還體現(xiàn)在付款賬期的拉長。摯達(dá)科技在申請文件中明確提及,截至2022年末、2023年末、2024年末及2025年一季度末,“我們的平均貿(mào)易應(yīng)收款項周轉(zhuǎn)天數(shù)分別為194天、248天、231天及163天。這主要是由于汽車制造商因其采購金額大且行業(yè)影響力強(qiáng),在談判中通常能爭取到更長的結(jié)算期及更長的信用期??貿(mào)易應(yīng)收款項周轉(zhuǎn)天數(shù)的波動及延長,可能會對我們的現(xiàn)金流量及流動資金狀況產(chǎn)生重大不利影響”。

高平均賬期也導(dǎo)致?lián)催_(dá)科技大量資金被客戶占用,現(xiàn)金流壓力不斷加劇。報告期,摯達(dá)科技經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-1.33億元、-0.27億元、-1.16億元和-0.68億元。

報告期,摯達(dá)科技的資產(chǎn)負(fù)債率分別達(dá)82.2%、108.0%、821.1%和900.3%,公司稱“主要是由于總權(quán)益減少,以及根據(jù)經(jīng)營需要調(diào)整而增加借款所致”。

摯達(dá)科技在申請文件中提及,募投資金除了將用于海外擴(kuò)張、研發(fā)、并購活動等外,還將用作包括營運資金需求在內(nèi)的一般企業(yè)用途。

針對公司過去三年海外營收占比不斷提升,是否是因為國內(nèi)市場“卷”不動,以及公司今年一季度末賬面資金已無法覆蓋借款缺口的防范措施等問題,7月21日晚間,《每日經(jīng)濟(jì)新聞》記者向摯達(dá)科技在天眼查上顯示的郵箱發(fā)去采訪請求,截至發(fā)稿暫未收到回復(fù)。

封面圖片來源:每經(jīng)記者 張建 攝(資料圖)

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112