每日經濟新聞 2025-08-26 16:46:18

每經編輯|金冥羽

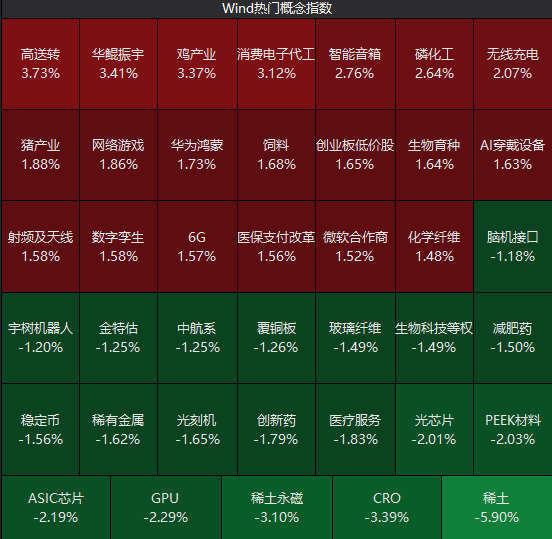

8月26日,市場全天震蕩調整,三大指數漲跌不一。A股全天成交額達2.71萬億元,第10個交易日成交破2萬億元,較上個交易日縮量4671億元。盤面上,市場熱點較為雜亂,個股漲多跌少,全市場超2800只個股上漲。截至收盤,滬指跌0.39%,深成指漲0.26%,創業板指跌0.76%。

從板塊來看,消費電子概念股逆勢走強,歌爾股份等多股漲停。華為昇騰概念股一度沖高,拓維信息漲停。游戲股表現活躍,三七互娛漲停。下跌方面,稀土永磁概念股展開調整,北方稀土等多股跌超5%。板塊方面,豬肉、游戲、消費電子、美容護理等板塊漲幅居前,CRO、稀土永磁、PEEK材料、軍工等板塊跌幅居前。

消費電子板塊大漲

近期消費電子新品備受關注。有消息稱,Meta與雷朋合作的第三代智能眼鏡曝光,預計年內發布。新眼鏡提供太陽鏡和處方鏡片版本,主打續航升級和AI功能改進,支持實時物體識別與場景理解。此外,9月還有蘋果、三星、華為、小米等消費電子終端發布會。

游戲股表現活躍,三七互娛漲停。

消息面上,8月25日,國家新聞出版署官網公布了2025年8月國產網絡游戲審批信息,166款國產游戲獲得版號。同時披露的進口網絡游戲審批信息顯示,8月還有7款進口游戲獲得版號。

華創證券指出,游戲行業高頻數據向好且中報預期良好,板塊具備持續性,暑期DAU及商業化表現亮眼。傳媒板塊當前明線為AI應用起勢,暗線為內容輸出帶來的文化自信,看好中國開源大模型爆發及產業格局重塑,預計將經歷公有云價值重塑、B端賦能及C端場景落地三階段。

另外,需要投資者注意的是,2025年中報披露即將完畢。在這個階段,績差股的風險可能逐漸凸顯。部分業績不達預期,但前期漲幅較大的公司,短期內股價可能會面臨較大的下行壓力。在中報披露最后的窗口期,應避免踩中績差股的“雷區”。

港股今日早盤低開后震蕩拉升,午后快速回落。截至收盤,恒生指數跌1.18%,恒生科技指數跌0.74%,國企指數跌1.07%。南向資金凈買入超165億港元。

港股科網股跌多漲少,京東集團跌1.74%,阿里巴巴跌2.57%,美團跌1.88%,騰訊控股跌0.81%,快手漲0.44%。

港股汽車股漲多跌少,比亞迪股份漲1.55%,小鵬汽車漲2.9%,零跑汽車漲0.44%,理想汽車跌1.96%,蔚來跌6%。

財通證券觀點認為,海外聯儲態度轉向,國內流動性增量未見尾聲,行情依然值得期待。海外方面,Jackson Hole年會上鮑威爾態度轉向,補齊寬財政+寬貨幣+全球關稅+弱美元的最后一環,指向后續長期全球權益&商品市場向上。資金面看,本輪行情目前由險資+杠桿資金主導,過往幾輪行情中未曾缺席的公募發行尚未見到顯著回暖,增量流動性仍可期。

配置方向上,該機構指出,一方面,DeepSeek-V3.1支持國產,持續重點提示的國產算力進入主升階段。另一方面,Jackson Hole聯儲態度轉向,海外流動性趨于寬松,AI行情有望擴散,重視擁擠度冰點的恒生科技龍頭。AI行情逐步啟動,海外流動性寬松,匯率壓力緩解,恒生科技平臺層進入布局期:2018年以來美元/港元7次從弱方保證線回落、利好外資流入港股,其中4次恒科業績趨勢上行、指數上漲,另外3次業績趨勢下行、指數下跌,當前匯率壓力緩解,同時業績端出現觸底跡象,疊加“反內卷”基調正式形成,積極把握恒科配置價值。

9月美聯儲降息預期顯著升溫,全球流動性邊際改善有望外溢至港股,高成長、高彈性的港股科技板塊或率先受益。當前恒生科技指數仍處于歷史相對低估區間,其對中美利差轉向的敏感度更高,更能深度受益于寬松的海外流動性環境。同時,恒生科技前期相對A股科技板塊表現偏弱,在流動性敘事的改善下,其向上動能或更為強勁,有望迎來“補漲”行情”。

(文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

編輯|金冥羽 杜恒峰 蓋源源

校對|陳柯名

封面圖片來源:視覺中國

每日經濟新聞綜合財聯社、每經網、Wind、公開資料

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112