2025-09-06 20:14:47

9月5日深夜,深圳發(fā)布房地產(chǎn)新政,9月6日起在購房資格、企業(yè)購房限制、房貸利率三方面調(diào)整,非深戶在多區(qū)可購2套房,鹽田等區(qū)取消審核,企業(yè)非核心區(qū)購房無需審核,房貸利率銀行自主定價(jià)。專家稱,此次深圳政策力度超京滬,將有效釋放購房需求,預(yù)計(jì)“金九銀十”窗口期外圍區(qū)域交易量將大增,為樓市止跌回穩(wěn)注入動(dòng)力。

每經(jīng)記者|陳榮浩 每經(jīng)編輯|陳夢(mèng)妤

9月5日深夜,深圳樓市再次迎來松綁。

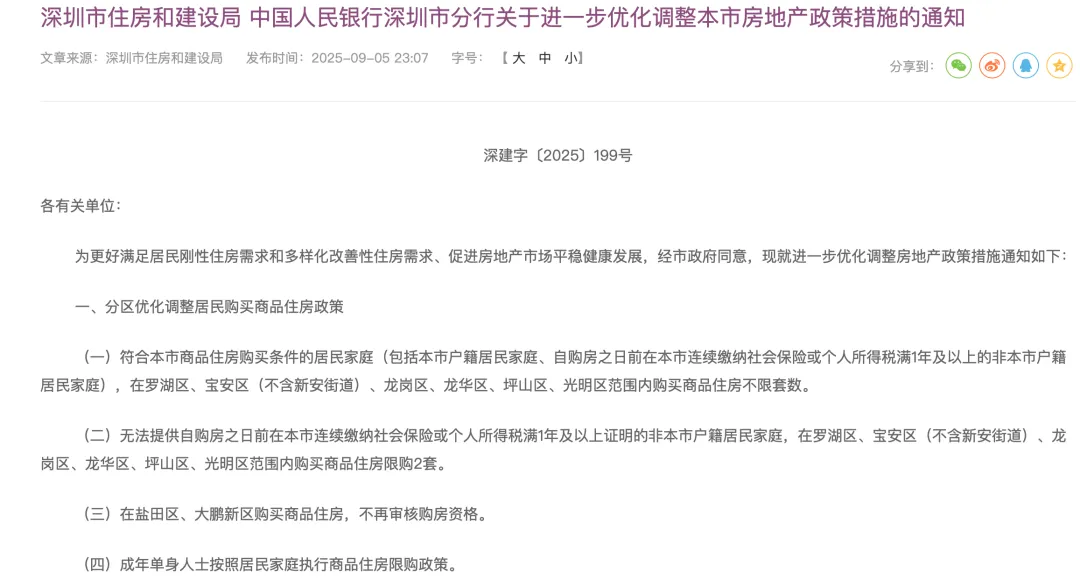

深圳市住建局、中國(guó)人民銀行深圳市中心支行聯(lián)合發(fā)布房地產(chǎn)新政,在購房資格、企業(yè)購房限制、房貸利率三方面打出組合拳,自9月6日起正式施行。

根據(jù)新政,非深戶即便未繳滿1年社保或個(gè)稅,也可在羅湖、龍崗等多個(gè)區(qū)域限購2套住房;鹽田、大鵬新區(qū)完全取消購房資格審核;企業(yè)購房限制大幅放寬,非核心區(qū)域無需資格審核;房貸利率不再區(qū)分首套與二套,由銀行自主定價(jià)。

今年6月,廣州宣布全面取消限購、限售、限價(jià),8月北京、上海也優(yōu)化調(diào)整了樓市政策,至此,一線城市均完成了新一輪松綁。

9月6日上午,廣東省城鄉(xiāng)規(guī)劃院住房政策研究中心首席研究員李宇嘉向《每日經(jīng)濟(jì)新聞》記者分析稱,深圳的政策力度比京滬更大,外圍區(qū)域退出限購略超預(yù)期。

每經(jīng)記者注意到,此次新政最顯著的變化是對(duì)購房資格和套數(shù)實(shí)行分區(qū)差異化調(diào)整,將深圳樓市劃分為多個(gè)梯度區(qū)域,放松力度從核心區(qū)向外圍逐步加大。

具體來看,在羅湖、寶安(不含新安街道)、龍崗、龍華、坪山、光明等區(qū)域,深圳戶籍居民家庭,或非深戶但在購房前連續(xù)繳納1年以上社保或個(gè)稅的家庭,購買商品住房不限套數(shù),徹底打破此前的套數(shù)限制。

即便是未滿足1年社保或個(gè)稅要求的非深戶家庭,也可在上述區(qū)域購買2套住房,這一政策對(duì)靈活就業(yè)人群、短期來深發(fā)展者更為友好。

而在此次新政之后,鹽田區(qū)和大鵬新區(qū)成為“完全放開區(qū)”,新政明確不再審核任何購房資格,無論戶籍、社保狀態(tài)如何,均可直接購房,意味著這兩個(gè)區(qū)域徹底退出限購行列。

此外,成年單身人士購房政策同步調(diào)整,新政實(shí)施后將按照居民家庭標(biāo)準(zhǔn)執(zhí)行限購政策,消除了此前單身人士與家庭在購房套數(shù)上的差異。

李宇嘉提到,新政將羅湖納入非核心城區(qū)放松范圍,且遠(yuǎn)郊區(qū)完全退出限購,限購區(qū)域僅收縮至福田、南山和寶安新安街道,范圍大幅縮小,政策力度超過京滬。

“此次退出限購,一方面看好未來需求,即經(jīng)過前期充分調(diào)整,部分人群認(rèn)為價(jià)格已經(jīng)觸底或進(jìn)入探底階段;另一方面可以吸引外地人群購房。當(dāng)然,也可能會(huì)對(duì)環(huán)深圳都市圈形成虹吸效應(yīng),這一點(diǎn)需要引起重視。”李宇嘉分析稱。

上海易居房地產(chǎn)研究院副院長(zhǎng)嚴(yán)躍進(jìn)則表示,與去年僅放松社保要求、仍限1套的政策相比,此次非核心區(qū)域“不限套數(shù)”的調(diào)整,將更有效釋放改善型和多套購房需求。

除個(gè)人購房政策外,新政對(duì)企業(yè)購房限制的放寬和房貸利率機(jī)制的調(diào)整,同樣成為激活市場(chǎng)的重要抓手。

在企業(yè)購房方面,新政明確企事業(yè)單位因生產(chǎn)經(jīng)營(yíng)需要可在全市范圍內(nèi)購買商品住房,但實(shí)行“核心區(qū)有條件、非核心區(qū)全放開”原則。

新政提到,在福田、南山、寶安新安街道購房,需滿足企業(yè)設(shè)立滿1年、累計(jì)繳納稅款100萬元、員工人數(shù)10人及以上三個(gè)條件。

而在其他區(qū)域購房,則無需審核資格,徹底放開限制。

對(duì)比政策前后,核心區(qū)企業(yè)從“無購房資格”變?yōu)?/span>“有條件準(zhǔn)入”,非核心區(qū)則取消了此前的年限、稅款、員工數(shù)量限制,大大降低了企業(yè)購房門檻。

嚴(yán)躍進(jìn)分析稱,龍華、龍崗、光明等區(qū)域企業(yè)密集,員工住房需求旺盛,企業(yè)購房限制的放開將直接轉(zhuǎn)化為實(shí)際購房需求,尤其對(duì)新房去化形成支撐。

李宇嘉則認(rèn)為,此舉旨在鼓勵(lì)企業(yè)扎根深圳,同時(shí)為住房市場(chǎng)釋放增量,緩解當(dāng)前市場(chǎng)低迷態(tài)勢(shì)。

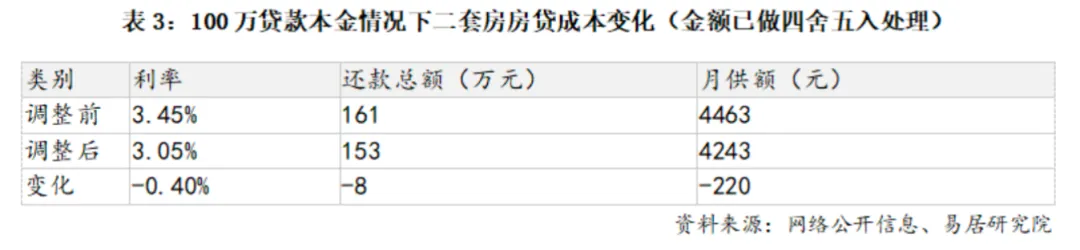

房貸利率也將迎來重要調(diào)整。各銀行不再區(qū)分首套與二套住房,可根據(jù)市場(chǎng)利率定價(jià)自律機(jī)制、自身經(jīng)營(yíng)狀況及客戶風(fēng)險(xiǎn),自主確定每筆商業(yè)性個(gè)人住房貸款的利率。

此前,深圳首套房貸利率為LPR-45BP,二套為LPR-5BP,調(diào)整后二套利率理論上可降低40個(gè)基點(diǎn)。

在李宇嘉看來,深圳房?jī)r(jià)經(jīng)過4年多調(diào)整,部分區(qū)域商業(yè)公寓及二手房?jī)r(jià)格已腰斬,300萬元以下二手房交易占比近三成,疊加限購、限貸放松,剛需入場(chǎng)門檻大幅降低。

嚴(yán)躍進(jìn)則預(yù)測(cè),在“金九銀十”窗口期,新政將推動(dòng)外圍區(qū)域交易量環(huán)比增長(zhǎng)超40%,其中30%來自新增套數(shù)需求,為深圳樓市止跌回穩(wěn)注入關(guān)鍵動(dòng)力。

免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議,使用前請(qǐng)核實(shí)。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

封面圖片來源:圖片來源:每經(jīng)記者 甄素靜 攝

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112