每日經濟新聞 2025-10-17 09:37:27

美聯儲重啟降息,有色礦業景氣向上

——有色板塊三季度業績前瞻,關注礦業ETF(561330)

1.有色行業近況

2025年三季度滬深300指數上漲17.9%,中證有色金屬礦業主題指數上漲50.20%,中證有色金屬指數三季度上漲43.95%。

三季度美聯儲重啟降息,黃金價格也突破震蕩區間,持續創下新高;工業金屬受益于供給端的持續擾動,銅鋁價格整體上行;鋰價受益于供給側改革預期,價格站穩底部后有所上漲;稀土受益于供應收緊、出口增加,價格獲得支撐。

從已經披露三季報或預告的業績增幅榜來看,部分資源周期類企業受益于產品價格大漲,增幅榜中居前,財務數據表現突出,業績值得期待。關注板塊三季報業績增長帶來的催化。

2.有色板塊展望

貴金屬:

黃金,9月美聯儲如預期降息25bp,開啟本輪首次降息;點陣圖顯示年內還有兩次降息。10月1日,美國聯邦政府時隔近七年再度停擺,疊加數據空窗期帶來宏觀不確定性大幅提升。此外,中美貿易摩擦升溫,后續走向仍有較大不確定性。特朗普態度的不確定性引發的避險需求持續升溫,利好貴金屬和資源品板塊。此外,央行購金為長期趨勢,金價中樞或將持續上行。

工業金屬:

銅,當前處于美聯儲降息周期,同時工業金屬供給端擾動不斷,商品價格有望穩中有升,業內上市公司利潤或將繼續增厚。供給端看,全球銅礦供應擾動已成常態,9月全球第二大銅礦發生Grasberg礦難、10月全球最大銅礦Escondida發生死亡事故,在中期維度加劇供給端短缺程度;需求端看,銅廣泛應用于新能源汽車電機和電池布線、AI算力中心電力傳輸,全球能源轉型與AI產業革命推動銅需求快速增長。長期電網投資增長、AI數據中心增長等,疊加銅供給相對剛性,銅價中樞有望持續抬高。

鋁,展望后市,國內產量即將見頂,國外建設進度緩慢。今年以來國內鋁供需總體平衡,但產能限制下預計供需格局或持續趨緊。需求上行或供給端帶來擾動,容易造成短缺局面,預計電解鋁價格有望延續長期上行趨勢,利好相關公司。

小金屬:

稀土,出口管制頻頻升級,戰略屬性不斷增強。10月,商務部發布多條公告,對含有中國成分的部分境外稀土相關物項和稀土相關技術實施出口管制。新增“長臂管轄”機制,有望進一步鞏固我國稀土的優勢與壟斷低位,控制全球稀土市場與定價權,推動我國從“資源大國”向“規則強國”轉型。同時,從季節性要素看,四季度通常為新能源車、風電設備等稀土永磁核心下游領域的生產旺季,采購需求或集中釋放,預計對稀土價格仍將形成較強支撐。

能源金屬:

鈷,近期剛果(金)配額制落地,出口配額低于市場預期,或造成全球鈷原料市場在未來2年內出現明顯缺口,預計鈷的長期價格中樞有望抬升。

鋰,供給擾動未完全消除,下游領域對鋰產品的排產維持增量預期,需求增長基礎仍在。

3.有色板塊:行業景氣向上,金融屬性共振

根據wind數據,截止2025年10月15日,礦業ETF(561330)近一個月共計流入超6億元。在降息預期、對美經濟擔憂、美元信用削弱等多重因素利好下,貴金屬和有色金屬板塊的上漲趨勢有望延續。

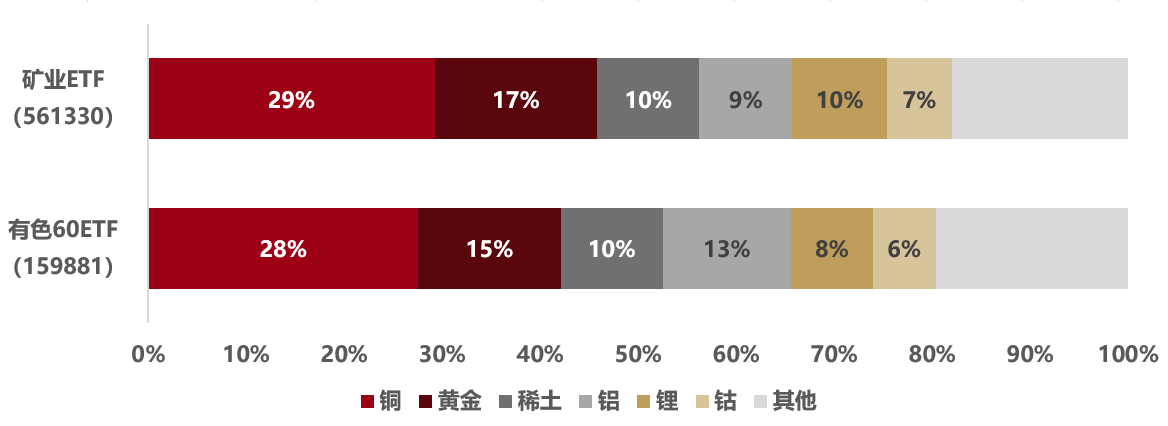

投資者可以關注“家里有礦,漲超有色”的礦業ETF(561330)和有色板塊全覆蓋的有色60ETF(159881)。從行業分布看,礦業ETF和有色60ETF中的黃金、銅、稀土累計占比均超過50%(數據來源:Wind,截至2025/9/30。行業分布按照申萬三級行業分布計算)。

截至2025年10月16日,中證有色金屬礦業主題指數PB(LF)3.60倍,位于近十年95.30%分位數;中證有色金屬指數PB(LF)3.29倍,位于近十年91.39%分位數。感興趣的投資者可以保持跟蹤,逢回調布局,關注三季報業績增長催化下證券板塊的配置機會。

圖:礦業ETF(561330)和有色60ETF(159881)成分股行業分布

(數據來源:Wind,截至2025年9月30日,根據申萬三級行業分布)

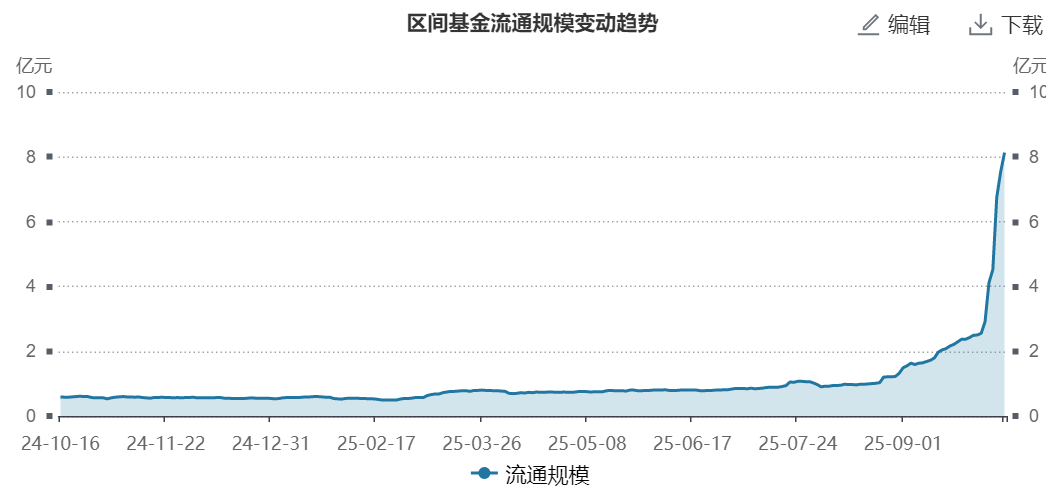

圖:近一年礦業ETF(561330)流通規模變動(億元)

圖:近一年有色60ETF(159881)流通規模變動(億元)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112