每日經濟新聞 2025-12-24 09:37:18

《每日經濟新聞》記者注意到,近期在部分股票投資交流群、金融行業社群中,有不少“報表優化”“擺賬”“亮資”等業務推廣信息出現。并且,在百度、知乎、小紅書等平臺上搜索“財報美化業務”,亦會出現公然攬客的帖子。財報如何“美化”?是否涉及違法違規?具體如何操作?美化后的財報能否通過審計?帶著這些問題,每經記者以上市公司工作人員的身份暗訪了幾位服務提供方。

每經記者|王沐霖 每經編輯|吳永久

歲末年終,資本市場進入財報編制的關鍵階段,一場圍繞上市公司及擬IPO公司的“財報美化”地下生意正公然蔓延。

《每日經濟新聞》記者(以下簡稱每經記者)注意到,近期在部分股票投資交流群、金融行業社群中,有不少“報表優化”“擺賬”“亮資”等業務推廣信息出現;并且,在百度、知乎、小紅書等平臺上搜索“財報美化業務”,亦會出現公然攬客的帖子。

財報如何“美化”?是否涉及違法違規?具體如何操作?美化后的財報能否通過審計?帶著這些問題,每經記者以上市公司工作人員的身份暗訪了幾位服務提供方。

據了解,“年底報表優化”業務的核心實質是資金中介方提供的短期資金拆借服務,具體操作路徑是:由上市/擬上市公司預先制定明確的資金流轉“路徑圖”,資金中介提供資金并指導資金在多個指定賬戶間完成無真實貿易背景的循環劃轉,通過這類賬面資金空轉操作,實現營收規模、經營性現金流等核心財務指標的表面優化,此類業務的單筆拆借資金規模可至十億元級別。

上海明倫律師事務所律師王智斌明確指出,資金中介明知企業用于財務造假仍提供資金,即便不參與賬務處理,也構成虛假陳述的協助行為,涉嫌違反《證券法》及刑法相關規定,可能被認定為共同侵權或共犯。

無需真實業務支撐,僅憑一筆短期資金的賬面流轉,就能讓上市公司關鍵財務指標“煥然一新”?這樣看似“高效紓困”的服務,正被一批資金中介當作“精準商機”推向市場。

近期,每經記者在一些股票投資群中發現,有人發布“承接主板、科創板、創業板、港股、新三板上市公司及擬IPO企業12月底報表優化”等類似的業務推廣信息。

同時,在百度、知乎等公開平臺搜索“財報優化”“擺賬”“亮資”等關鍵詞,也能找到多家機構明目張膽的業務推介。有服務提供方詳細列出上述核心服務,還可以同步捆綁資金拆借、協議轉讓、二級市場配合等配套業務,形成“一站式”服務鏈條。

每經記者以上市公司工作人員身份咨詢時,服務提供方主動提及財報美化業務可覆蓋A股全板塊,不管是小市值公司還是千億龍頭,只要無法律糾紛都能接,甚至直言“單筆最大做過十個億”。

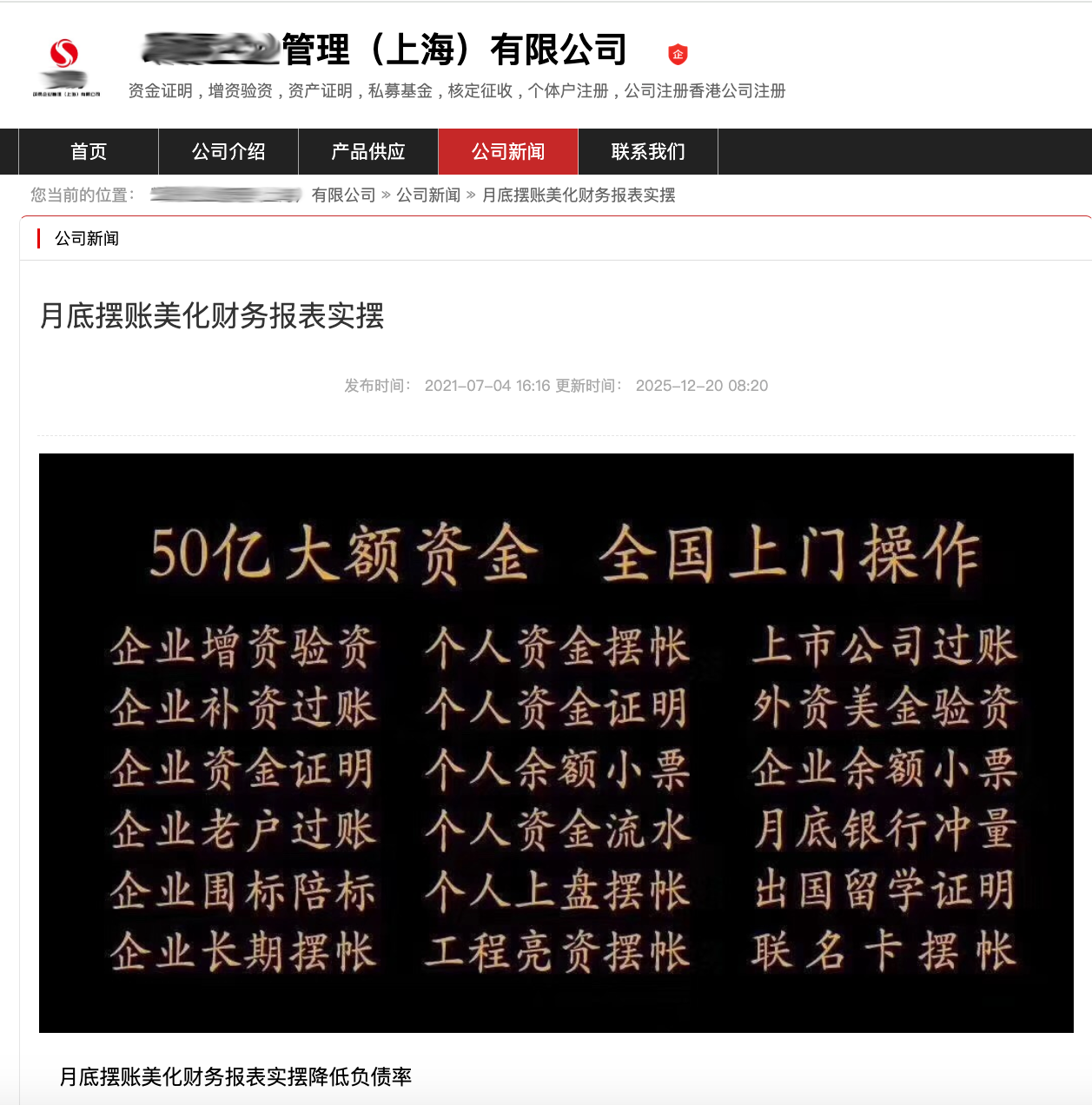

讓人感到荒誕的是,一家名為“北京某企業管理咨詢有限公司”的機構公然在疑似其公司官網上詳細介紹財報美化業務,并羅列幾大“好處”。比如,第一,美化財報可以增加企業營收,有利于公司持續發展;第二,粉飾財務報表,讓年度報表看起來更有可信度;第三,降低資產負債率,讓公司整體更具有可信度,占領經濟有利位置;第四,幫助企業應對審計,相當于給公司整體的審計過程做了一個雙保險。

記者通過“天眼查”查詢該機構工商信息,企業狀態為“存續”,其法定代表人、電話號碼、微信二維碼,均與疑似公司官網上顯示的信息相同。但記者按照所留電話號碼致電,顯示為空號。暫無法證實網站實際運營方與工商信息顯示的公司是否為同一家機構。

此外,記者在百度上搜索“擺賬財報美化”,一家名為“某某企業管理(上海)有限公司”也在其網頁上羅列“月底擺賬、美化財務、實擺、降低負債率”等業務。記者通過網站上留下的電話號碼加了對方微信,對方明確需要企業提供征信報告和“路徑”,資金于2025年12月31日匯入,2026年1月4日轉出,費用是1.9%。通過比對網站和“天眼查”所收錄的該機構信息,二者高度一致。

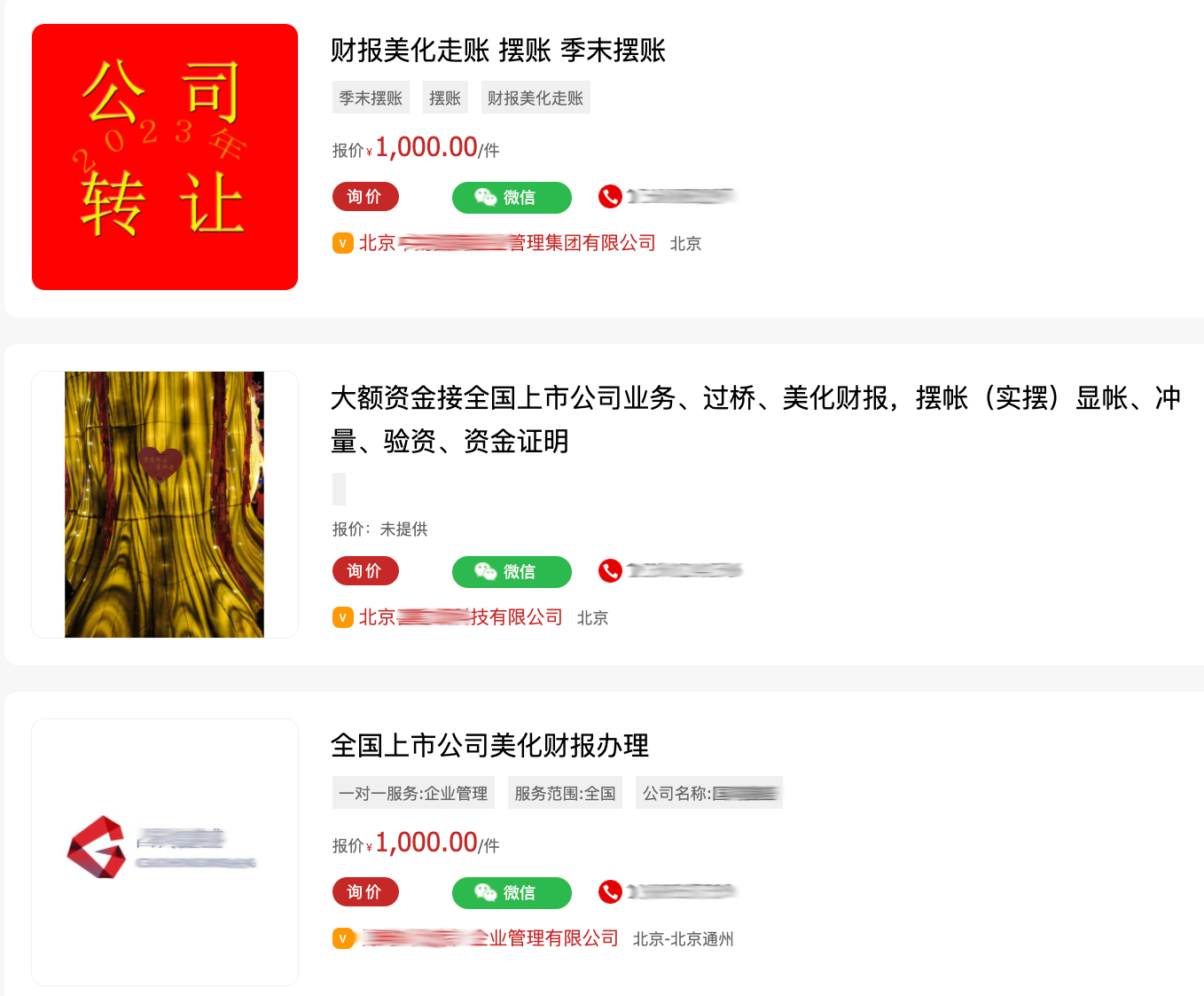

實際上,提供此類服務的機構還不在少數。在“順企網”上搜索“財報美化”,有超30個搜索結果,業務介紹與上述網站描述大同小異。

(圖片來源:順企網)

國內某H股上市公司財務總監向每經記者分析,此前沒有聽過“擺賬”“財報美化”等業務,從操作方式來看,這些業務本質是短期民間借貸。在他看來,“美化”上市公司財務報表通過財務數據下手,比如在收入確認或者是信用減值損失等方面做文章——通過拆入資金但以收回應收款的名義,則壞賬就可以轉回,或是拆入現金,虛構業務虛增收入;其本質是借助非實際業務的資金流虛構業務調整報表數據。

他補充表示,近些年監管對于財務造假保持高度警惕,上市公司財報調整要能通過會計師事務所審計,虛構業務近年來處罰力度非常大,通常來說很少有事務所會在發現問題后還愿意替企業掩蓋,承擔這種風險。

曾任職A股某上市公司審計部負責人的人士向記者分析表示,通常來說,這種快進快出的大額資金不可能瞞得過審計,尤其是自從“金稅四期”實施以來,監管幾乎“無死角”。不過,他也指出,如果是規模較小的上市公司,聯合一些小的會計事務所,在審計上睜一只眼閉一只眼,亦或是雇傭一些經驗不足的新手會計師,可能會有一定概率能夠蒙混過關。

為進一步了解審計機構對此類行為的態度,記者先后聯系了全球四大會計師事務所中的三家(德勤、普華永道、安永),就“如何識別短期資金拆借美化財報的行為”等問題進行咨詢。但這三家機構公關部門均以“話題不方便討論”為由婉拒采訪。

資金中介方僅提供短期拆借資金,如何實現財報美化?經過多輪暗訪,記者從兩位資金提供方(以下簡稱資金中介)處還原了財報美化的完整操作鏈條,整個流程已形成標準化模式,隱蔽性與操作性兼備,從簽約到打款全程圍繞“資金安全”與“信息保密”設計。

第一位資金中介稱,合作的第一步是簽訂雙重協議。首先是合作協議,明確資金規模、停留時長、收費標準等核心條款,同時簽訂保密協議,承諾不泄露企業信息及合作細節——這也是企業最關心的環節之一,甚至提及“之前有客戶擔心信息泄露,溝通時都用微信,電話聯系容易被封”。

協議簽訂后,企業需按資金中介要求完成開戶與訂金支付。資金中介一般要求企業在指定城市開設銀行賬戶,用于資金劃轉。

值得注意的是,記者從不止一位資金中介處獲悉,指定城市多集中在深圳、北京、上海、杭州等金融資源集中的地區。訂金金額根據業務規模而定,普通規模業務訂金金額未明確,但3億~5億元級別的大額業務,訂金高達幾十萬元。“訂金是用來鎖定資金的,年底資金緊張,不訂就被其他公司訂走了”,另一位資金中介強調,“交了訂金后利息價格就鎖定,不會再漲價”。

此外,企業還需提交完整的資質證明,包括營業執照、法人章、財務章等核心資料,資金中介會對這些材料進行審核與臨時保管。為保密與安全,雙方可以選擇線下酒店作為交易場所,企業將核心資料裝入密碼箱交由資金中介,或與資金中介分開保管部分材料——第一位資金中介透露了這一細節。等到資金使用完畢并原路返回給資金中介后,再退還公司的所有資料。

資金劃轉是整個流程的核心環節,通常采用現場操作模式。企業需提前設計好資金“路徑圖”,明確資金流轉的賬戶與順序,資金中介按路徑圖打款。打款前,企業方可現場查看資金中介賬戶資金情況,確認資金足額后,資金中介現場轉賬至企業指定賬戶,確保資金實時到賬。

為保障交易雙方不會“黑吃黑”,資金中介會先向企業提供的賬戶內轉入500萬至1000萬元, 測試通道是否順暢,等企業支付完利息后,再分批或一次性轉入企業賬戶。

值得一提的是,資金中介明確表示不介入公司會計規劃,他們只根據公司計劃好的路徑進行轉賬。第二位資金中介表示,他們一般做一次性轉賬,如果路徑復雜,利息也會更高。

據了解,資金停留時長分為兩類核心模式:第一種是“過零點”模式,即12月31日打款,次年1月1日凌晨轉出,僅滿足企業年末賬面資金要求;第二種模式是資金停留至1月4日~1月5日,用于應對審計初步核查。整個操作周期極短。

但對于美化后的財報能否通過會計師事務所審計,這兩位資金中介均表示不保證,需要公司自己去搞定,如果沒能通過審計的話也不會退還利息費。不過,他們支了招:可以給會計事務所“塞紅包,大家都知道什么情況,一說就明白了。”

看似能快速“美化”財報的操作,背后暗藏著高昂的資金成本與法律風險,公司與資金中介都面臨著雙重雷區。

先看驚人的資金成本。資金中介的收費標準按資金規模和停留時長階梯定價,短期業務與長期業務價差明顯。“過零點”或停留4天左右的短期服務,費用約為2%;若資金需要停留更長時間,如半個月、一個月,則按日計費,日息在千分之二至千分之三之間。

按一年365天計算,記者發現,日息千二折算成年化利率高達73%,日息千三更是達到109.5%,遠超國家規定的“一年期貸款市場報價利率(LPR)的四倍”高利貸這一認定標準,是典型的高息陷阱。對于企業而言,這筆成本堪稱“天價”。以5億元資金、停留4天、2%的費率計算,企業需支付1000萬元費用。

實際上,這對本身經營困難、需要靠賬面美化避免退市的公司來說,無疑是雪上加霜。更值得警惕的是,上市公司的資金安全缺乏絕對保障。前述資金中介在溝通中也透露“今年鄭州出了個事兒,有人卷走了30個億”,暴露出這類地下交易的資金風險。

法律層面,資金中介與企業的行為已明確觸碰監管紅線。上海明倫律師事務所律師王智斌對每經記者分析稱,當前法律框架下,資金中介明知上市公司將資金用于虛增營收、降低負債率等財務造假目的,即便不參與具體賬務處理,該行為仍涉嫌違法。資金提供行為本身構成財務造假鏈條的關鍵環節,屬于協助實施虛假陳述。司法實踐中,對于為財務造假提供資金、通道等協助的行為,監管部門和司法機關會穿透審查資金真實用途,不會僅因未直接參與做賬而免除責任。

他補充表示,如果上市公司最終被監管部門或司法機構認定為財務造假,資金中介面臨被追責的法律風險。情節嚴重的情況下,司法機關可依據《刑法》第161條的規定,以違規披露、不披露重要信息罪的共犯追究刑事責任。民事賠償責任方面,投資者可依據虛假陳述司法解釋,要求造假鏈條上的資金中介承擔連帶賠償責任。

實際上,近年來監管層始終秉持“零容忍”的態度對待財務造假行為,這也是資本市場不可觸碰的底線。

近日,證監會主席吳清主持召開黨委(擴大)會議,會議強調,堅持嚴監嚴管,切實提升監管執法效能。強化科技賦能監管,繼續重拳懲治財務造假、內幕交易、市場操縱、挪用侵占私募基金財產等證券期貨違法違規行為。

這表明在監管高壓態勢下,無論是尋求財報“美化”的上市及擬上市公司,還是提供資金支持的資金中介機構,都將面臨嚴厲的法律追責,任何企圖通過違規操作蒙混過關的行為,終將在監管穿透核查下無所遁形,最終付出沉重的法律代價。

封面圖片來源:視覺中國-VCG211223117604

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112