每日經濟新聞 2019-07-31 16:38:03

在前期審核環節可謂“命途多舛”的微芯生物終于走到了發行環節——今日,微芯生物進行網上網下申購,其發行市盈率為467.51倍,創下了截至目前科創板股票發行市盈率的最高紀錄。而從投資微芯生物的眾多PE/VC最終收益來看,分化明顯,僅以首發價格計算收益倍數,首尾差距已接近6倍。

每經記者|任飛 每經編輯|肖芮冬

今日(7月31日),微芯生物進入新股申購階段。值得關注的是,該股發行市盈率高達467.51倍,為目前科創板股票發行市盈率之最。

不過《每日經濟新聞》記者發現,投資微芯生物的眾多PE/VC最終收益或出現明顯分化。僅以首發價格計算收益倍數,首尾差距已接近6倍。

有分析指出,微芯生物目前研發投入占比居高,雖是企業發展之需,但維持高比例研發勢必需要有更多資金作為補充。在良性循環態勢下,后期進場的創投機構亦可分享企業高增帶來的紅利,進一步縮小與早期投資人之間的回報差距。

作為首批提交注冊科創板上市的企業之一,微芯生物并不是上市效率最快的,但卻是目前首發市盈率最高的。其467.51倍發行市盈率不僅力壓前期首發個股,就連目前已上市的25家企業中,也只有中微公司(最新年報數據為493.13倍)超越于此。

據了解,微芯生物是以上市第一規則發起申請注冊科創板的。審計報告顯示,該公司2018年營業收入達到1.48億元,扣非歸母凈利潤0.18億元。作為一家醫藥企業,81.13%的凈利潤復合增長率已經超過科創板同期行業7.64%的增長率,僅從數據來看,極具高成長特征。

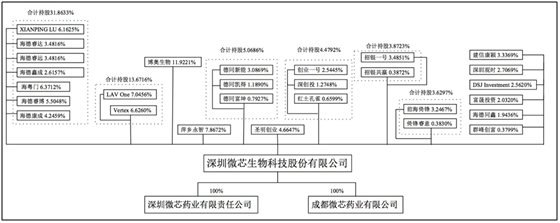

《每日經濟新聞》記者在其主營業務中發現,該公司拳頭產品線主做針對惡性腫瘤、糖尿病等代謝性疾病及自身免疫性疾病的創新機制藥物,亦對當前國內相關藥物供需的缺口持續補充,功能及社會價值明顯,已有多方國有企業對其加注,在股權結構中的占比達到11.92%。

另外,股權、創投機構對微芯生物也格外青睞。據統計,目前其股權結構中,有11.36%來自PE/VC,僅次于國有企業數量。按照發行價格確定的募集資金為10.22億、擬募資8.04億元來看,預計超募。如果一切順利,投資機構在微芯生物中將可得到不菲的回報。

有分析人士表示,目前的估值定價都將參考市場化方式詢價得出,因此都是先確定發行價格再計算發行市盈率,微芯生物亦如此。不過記者發現,這一定價顯然比目前可比上市公司的平均市盈率要高出很多。中證醫藥指數顯示,近一個月平均靜態市盈率為30.79倍;可比上市公司中,如貝達藥業近一年來平均市盈率為106倍。

科創板企業估值高企已不鮮見,不過業內人士認為,對于科研創新類企業,成本消耗多半來自于研發投入。在現有資金承載能力范圍內,如果保持長期研發投入占比,或能夠維持創新和技術迭代。“創投作為小非機構,或會考慮公司上市一到兩年內的業績穩定性,排除市場炒作,即便估值有所回落,也大概率能夠抵沖之前的投資成本。”華南某PE人士說道。

數據顯示,微芯生物在過去三年的研發投入持續占到營業收入的50%以上,這在所有科創板公司中較為罕見。其在2017年的研發投入占比達到62.01%,同期科創板平均水平(指目前所有申報科創板企業平均水平,下同)統計為7.04%;即便該數據在2018年有所回落,但該公司55.84%的研發投入占比也高于科創板平均6.97%的水平。

不過,該公司的現金流復合增長率表現一般,數據顯示,微芯生物在2016年~2018年,經營活動產生的現金流量凈額分別為0.60億、0.03億和0.23億,復合增長率為-27.49%。這意味著,企業持續的高研發投入并沒有充足的資金作為來源補充,而同期科創板行業平均水平卻在11.47%。前述PE人士表示,企業研發過程中的資金消耗多屬于正常情況,即便上市以后也難免如此。“未來能否持續得到融資,還要看上市以后的表現,以及投資機構的回報數據。”

凈利潤復合增長率高達81%的數據,確實為企業的估值打開了更多想象空間,而且從目前微芯生物的主要客戶來看,國藥控股、華潤醫藥、上海醫藥等均為座上賓,銷售占比均超過10%。產銷強支撐下,企業經營的前景被看好,但并非所有的投資機構都能獲得豐厚的回報。

每經記者發現,由于微芯生物是中外合資企業,股權改制起步比較晚,從2015年末股改開始至2018年歷經了近兩年半的時間,期間公司共計發生3次股權轉讓和兩次增資。在這個階段,陸續有近27家機構或投資基金參與其中,但由于入股時間不同,投資成本屢被抬高。

深圳市海德鑫成投資合伙企業(有限合伙)(以下簡稱海德鑫成)是最早在該公司股改時進入的,2016年5月25日,海德鑫成受讓了來自包括德同資本旗下持股平臺在內的部分股權,總對價合計為3051.52萬元人民幣,彼時每港元注冊資本(股權轉讓價格)作價定為10.31元。

隨后,陸續有包括外資系、海德系、德同系、深創投系、招商銀行等六大機構主體的近19只基金及持股平臺對微芯生物進行投資。

到2017年10月,微芯生物在進行最后一次股權轉讓時,股權轉讓價格每港元注冊資本作價已經升至46.82元人民幣。以當時新進的深圳市人才創新創業一號股權投資基金(有限合伙)(以下簡稱創業一號)為例,彼時曾受讓堆龍信瑞鴻網絡科技有限公司部分股權,受讓價格總計約合人民幣1.35億元。

可見在其股改時期,微芯生物的權益兩年半就漲了4倍多;同時,2017年是各家機構紛紛入場的階段。但根據該公司籌資現金流情況來看,彼時的企業籌資現金流量凈額占自由現金流仍為負。不難發現,即便權益價格上漲,微芯生物也依然有極大的資金需求,疊加業績的高增,后期進入的投資機構在成本上偏高就不足為奇了。

記者統計發現,按照本次發行價格20.43元/股、預計發行5000萬股計算,微芯生物上市估值至少在10.22億以上。作為早期投資的海德鑫成,持股占比2.66%,僅按首發上市價格計算,持股市值已到達1.92億元,較投資成本0.31億元漲了5.19倍;但以作為后期投資的創業一號來計算,彼時1.35億元的成本,上市后可能僅為1.87億元,漲了0.38倍。

投資成本高企難掩機構搶籌的積極性,至少說明投資機構對于微芯生物的發展前景較為看好,不過以實際退出效果來看,后期投資的機構顯然不能與早期創投相提并論。前述PE人士表示,各家承諾的鎖定期基本相同,“因此后面進場的可能會受到前期資本退出時帶來的股價波動影響,但基于業績高增的考量,未必沒有反彈的機會。”可見,各路PE/VC所面臨的退出壓力依舊不小,未來是否可以縮短回報間的差距,最大變量或仍為微芯生物經營數據的改觀。

更多創投新聞,請關注外光錐創投(微信ID:waiguangzhui)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP