每日經濟新聞 2022-10-14 08:38:43

每經編輯|楊建

NO.1 人民日報10月13日刊文《全面推進鄉村振興邁出堅實步伐》,文章指出,在改革開放的新征程中,實現廣大農村集約化,商業化和現代化必然是重要內容之一,這意味著鄉村振興相關產業的機會。在近日舉行的新聞發布會上,農村農業部有關負責人介紹10年來的鄉村振興的主要經驗,提到找準重點,突破難點,抓住拐點,增強鄉村產業殼持續發展的活力。在鄉村振興中,有一個核心角色,那就是供銷社,截止2020年底,全系統共有各類法人企業22739個,有連鎖企業6697家,擁有配送中心10802個,發展連鎖,配送網絡點83.2萬個。

點評:供銷社系統承載了數萬億規模的業務,2021年全年實現銷售總額6.26萬億,同比增長8.9%。鄉村振興是一個系統工程,供銷社在其中擔當了重任,其蘊含的機會也值得關注。同時10月16日是世界糧食日,今年的主題是“保障糧食供給端牢中國飯碗”。此外周末大會即將召開,農業農村方面事關領導最為重視的糧食安全和貧困人民,市場預期或將迎來利好。

輝隆股份:公司是國內農資流通領域龍頭企業,中國現代農業綜合服務商”的引領者與實踐者,行業綜合競爭力排名安徽省內第一、全國第三;主要從事化肥、農藥等農資產品的連鎖經營;18年復合肥銷量超60萬噸,農資產品收入105億,營收占比62.5%。公司15萬噸/年硫酸鉀復合肥、江西生態二期復混肥等生產線將建成投產,農資板塊“工貿一體”布局,新產能投放后,將驅動公司農資業績穩步增長。

中農聯合:公司隸屬于供銷總社,是其專業從事農藥中間體、原藥及制劑產品的研發、生產和銷售的全產業鏈農藥生產企業。公司在吡蟲啉、啶蟲脒、烯啶蟲胺等新煙堿類產品的研發、生產及銷售方面積累了豐富的經驗,在技術水平、產品質量、市場品牌、技術服務、田間應用等方面具有較強的競爭優勢,吡蟲啉原藥、啶蟲脒原藥、烯啶蟲胺原藥、噠螨靈原藥產銷量均居國內前列。

NO.2 工信部消息,由我國牽頭制定的首個自動駕駛測試場景領域國際標準ISO 34501《道路車輛自動駕駛系統測試場景詞匯》正式發布。該標準作為自動駕駛系統測試場景的重要基礎性標準,滿足了行業在開展自動駕駛測試評價相關工作時采用標準化語言描述測試場景的需求,將廣泛應用于全球智能網聯汽車自動駕駛技術及產品的研發、測試和管理,為智慧出行、區域接駁及道路運輸等各類自動駕駛應用提供重要基礎支撐。

點評:政策驅動下全球自動駕駛產業有望快速發展。數據顯示,到2030年,中國將有50%的汽車實現無人駕駛,全球無人駕駛4/5級的汽車將達到8000萬輛左右,到2030年中國無人車服務市場規模有望達1.3萬億元。隨著自動駕駛先進技術的加快推進,基礎場景庫建設應用及行業測試評價能力建設,產業鏈公司將迎來實質性的利好。

高新興:公司應該是國內在車路協同領域布局較早的公司,在2019年,公司投入 2.14億的專項研發資金用于車路協同、5G 模組、車規級產品的研發。目前,公司的“車聯網及智慧交通”解決方案具有完備的“端+云”技術架構,總體架構全線覆蓋“車載終端設備層、路側設備層、平臺層和應用層”,支持智慧交通的車路協同應用場景,是國內少數具備車聯網全棧式產品覆蓋、交通咨詢規劃、大型系統項目交付能力的物聯網應用型企業。

中海達:可提供自動駕駛相關解決方案,包括車載定位導航、地基/星基一體化增強系統、高精度地圖數據等應用。自動駕駛方面,公司主要為汽車和特種車輛的自動駕駛或輔助駕駛提供車載高精度定位方面的產品解決方案和技術支持與服務,目前相關的技術開發及產品主要涉及:高精度組合定位模塊、算法,高精度天線,以及適用于自動駕駛的高精度地圖前端數據采集系統,并提供基于公司“全球精度”系統的高精度服務等。

廣信材料:10月13日合計5家機構調研

調研紀要:在光刻膠板塊,公司現有專用油墨產能8000噸/年,主要集中在江陰廣豫,本次在龍南基地新增規劃 PCB 光刻膠產能 1.6 萬噸/年,平板顯示光刻膠、集成電路光刻膠及配套材料共計 7,000噸/年;在涂料板塊,公司現有產能為 5,350 噸/年,本次募投項目在龍南基地新增規劃涂料及配套材料產能 1.5 萬噸/年;本次募投項目在龍南基地新增公司各類感光新材料產品主要原材料之一自制樹脂 1.2 萬噸/年的產能。龍南基地年產 5 萬噸電子感光材料及配套材料項目的推進一方面會對原有產能進行優化升級,提升公司油墨、涂料等核心產品的生產能力,完善公司業務布局,為公司面向華南區域市場的產品供貨穩定性提供保障,提高公司市場占有率;另一方面拓展光刻膠及配套材料等新業務和新產品,為公司構建新的業務增長點,持續深耕產業鏈布局。

阿石創:10月13日合計12家機構調研

調研紀要:公司屬于精細化工行業,與傳統的大化工有顯著區別,相關產品的產銷量其實受到下游諸如消費電子、汽車等行業的影響比較大,產能利用率的研究分析用在公司業務的開展不太適用,公司相關產品的排產更大程度上是根據下游行業的景氣度和公司市場開拓程度決定的。 ITO(氧化銦錫)靶材是一種陶瓷靶材(采用粉末冶金工藝),其生產工藝是將氧化銦和氧化錫粉末按一定比例混合后經過一系列的生產工藝加工成型,再高溫氣氛燒結形成。ITO 薄膜具有優良的光電性能,對可見光的透過率達 95%以上,導電性和加工性能極好,硬度高且耐磨耐蝕。公司產品中 ITO 系列產品可應用在平面顯示、光伏等領域上。

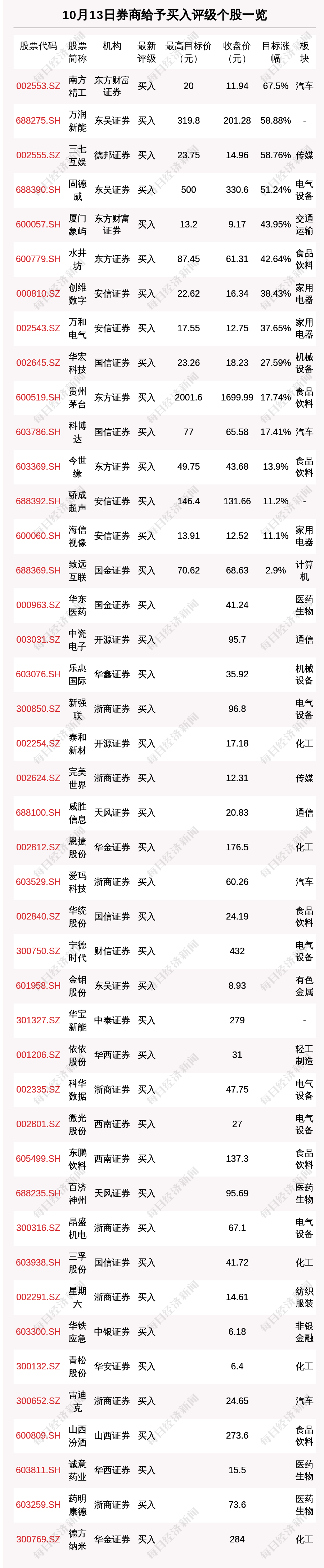

開源證券10月14日發布研報稱,給予海信視像(600060.SH,最新價:12.52元)買入評級。評級理由主要包括:1)公司主業市占率提升、龍頭地位穩固,品牌產品端持續升級;2)9月上游面板價格延續下跌趨勢,利好毛利率持續提升。風險提示:疫情反復風險;原材料價格風險;新業務開拓不及預期風險。

國聯證券10月14日發布研報稱,給予雙良節能(600481.SH,最新價:16.72元)買入評級。評級理由主要包括:1)硅片產能釋放推動業績高增;2)先進硅片產能推進順利;3)還原爐訂單收益將逐步體現;4)長單落地保證硅料供應和硅片出貨。風險提示:公司硅片產能釋放不及預期、行業競爭加劇、硅料價格維持高位。

國聯證券10月14日發布研報稱,給予信測標準(300938.SZ,最新價:34.67元)買入評級,目標價格為44.50元。評級理由主要包括:1)公司2022前三季度業績略超預期;2)下游景氣度高,未來成長空間廣闊;3)受疫情影響募投項目建設預計延期,未來產能仍有釋放空間。風險提示:公信力和品牌受不利事件影響的風險、政策變化風險、外延并購不達預期、募投項目業績不達預期。

西南證券10月13日發布研報稱,給予微光股份(002801.SZ,最新價:27元)買入評級。評級理由主要包括:1)ECM電機收入繼續維持高增長;2)海外市場需求強勁,外銷收入大幅增長。風險提示:原材料價格波動;下游需求不及預期;擴產項目建設不及預期。

天風證券10月13日發布研報稱,給予百濟神州(688235.SH,最新價:95.69元)買入評級。評級理由主要包括:1)澤布替尼在CLL二線治療中ORR和PFS終點均優于伊布替尼,具有較高的臨床獲益;2)CLL/SLL全線治療適應癥若成功獲批,將有力促進澤布替尼銷售放量。風險提示:審批進度不及預期,獲批后放量不及預期,在研管線進度不及預期。

天風證券10月13日發布研報稱,給予威勝信息(688100.SH,最新價:20.83元)買入評級。評級理由主要包括:1)擬回購股份用于股權激勵,充分調動員工積極性;2)持續保持行業領先地位,掌握優質客戶資源助力產業提升;3)數字電網為公司長期優勢賽道,全力支持新型電力系統數字化升級。風險提示:新技術研發及新產品開發風險;下游客戶較集中有可能造成經營波動;市場競爭風險;宏觀環境及疫情造成的海外業務發展不達預期;項目交付進度不及預期等。

信達證券10月13日發布研報稱,給予威勝信息(688100.SH,最新價:20.83元)買入評級。評級理由主要包括:1)公司擬回購500-1000萬股用于股權激勵,進一步彰顯公司信心;2)新型電力系統受政策大力支持,公司三大類主營業務核心受益;3)公司深度合作騰訊云,在智慧城市領域發展空間廣闊;4)深耕能源物聯網&電力物聯網,研發領先且海外業務不斷拓展。風險提示:新冠疫情蔓延影響、行業發展不及預期、行業內部競爭加劇。

安信證券10月13日發布研報稱,給予驕成超聲(688392.SH,最新價:131.66元)買入評級,目標價格為146.4元。評級理由主要包括:1)深耕行業15余年,率先打破高端動力電池國際壟斷;2)公司的成長性來自兩方面:1)復合銅箔產業化進程加速,公司有望率先受益。風險提示:客戶集中度高及大客戶依賴風險、動力電池廠擴產不及預期、超聲波焊接設備在動力電池應用環節較為單一,市場容量較小風險、技術變革及新產。

東方財富證券10月13日發布研報稱,給予精研科技(300709.SZ,最新價:27.71元)增持評級。評級理由主要包括:1)基于MIM技術優勢,打造MIM零部件+組件一站式全制程生產工序;2)精密塑膠、散熱模組、電子制造業務協同優勢顯著。風險提示:市場需求不及預期,折疊屏手機滲透率低于預期新產品、新業務推廣不及預期上游原材料持續漲價市場競爭格局惡化。

東方財富證券10月13日發布研報稱,給予南方精工(002553.SZ,最新價:11.94元)買入評級,目標價格為20元。評級理由主要包括:1)聚焦滾針軸承細分領域,“縱向一體化”全產業鏈生產能力;2)積極整合產業資源,間接投資于哪吒汽車;3)增資控股上海圳呈,主營業務有望實現雙輪驅動;4)智能制造轉型升級,工業機器人快速發展。風險提示:芯片研發進展不及預期;下游客戶產品驗證不及預期;汽車終端需求不及預期;工控智能化進展不及預期。

華金證券10月13日發布研報稱,給予恩捷股份(002812.SZ,最新價:176.5元)買入評級。評級理由主要包括:1)三季報業績符合預期;2)鋰電隔膜出貨量穩步提升;3)國內外客戶深度合作。風險提示:全球新能源車及儲能需求不及預期;產品擴產不及預期;產品價格下滑;行業競爭加劇等因素。

安信證券10月13日發布研報稱,給予創維數字(000810.SZ,最新價:16.34元)買入評級。評級理由主要包括:1)機頂盒打開迭代空間,倚渠道技術優勢穩占龍頭;2)“千兆光網”拉動需求,寬帶業務穩定增長;3)VR硬件技術領先疊加內容端放量,公司有望占領風口。風險提示:原材料供應緊缺、海外經濟下行、外匯匯率波動、商譽減值。

華金證券10月13日發布研報稱,給予橫店東磁(002056.SZ,最新價:20.29元)增持評級。評級理由主要包括:1)光伏、鋰電表現亮眼,磁材電感穩守中軍;2)產能投放迅速,緊抓行業風口。風險提示:新建項目投、達產進度不及預期、下游需求不及預期、海外政策變化、原材料價格上漲、匯率大幅波動、市場競爭加劇、技術升級迭代風險、疫情影響公司生產經營。

華金證券10月13日發布研報稱,給予德方納米(300769.SZ,最新價:283.88元)買入評級。評級理由主要包括:1)公司業績符合預期;2)磷酸鐵鋰銷量增長,但噸盈利有所下降;3)新產品磷酸錳鐵鋰和補鋰劑有望帶來技術溢價。風險提示:磷酸鐵鋰擴產進度不及預期;行業競爭加劇;行業增速不及預期;新產品生產與銷售不及預期;技術替代的風險;客戶流失的風險;疫情等其它突發情況。

國金證券10月13日發布研報稱,給予科博達(603786.SH,最新價:65.58元)增持評級。評級理由主要包括:1)核心客戶銷量高增,盈利拐點初現;2)燈控產品持續客戶突破;3)拓展域控制器產品,ASP提升至3000元,進入核心新能源車企。風險提示:原材料成本上漲的風險,芯片短缺緩和時間低于預期的風險,新客戶定點車型銷量的不確定性,大客戶銷量下滑的風險。

10月13日,券商給予評級的個股數共有58只,獲得買入評級的個股數共有43只。在公布了目標價格的15只個股中,按照最新收盤價計算,預期漲幅排名居前的個股是南方精工(002553.SZ)、萬潤新能(688275.SH)、三七互娛(002555.SZ),預期漲幅分別是67.5%、58.88%、58.76%。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112