每日經濟新聞 2023-07-27 09:07:44

每經編輯|肖芮冬

6月30日,荷蘭政府頒布先進半導體設備出口管制新規定,對光刻機、ALD、外延等核心制造設備的出口進行限制,條例于9月1日正式生效。

2022-2023上半年美國、日本陸續針對半導體制造等領域進行了一系列出口限制后,荷蘭目前是中國最大的芯片制造設備進口國。然而隨著本次出口限制條例的頒布,半導體產業“卡脖子”問題成市場焦點。

除了美國之外,日本、荷蘭也都在半導體設備、材料各細分領域具備領先優勢,設備和材料也是目前國內半導體產業鏈,最為嚴重的“卡脖子”環節,影響晶圓代工向先進制程突破。

市場規模全球領先,但國產化率依然偏低,空間廣闊

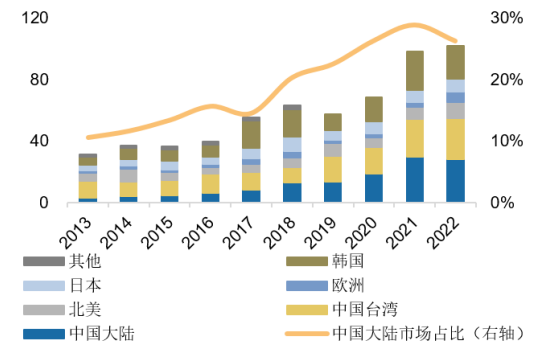

從市場規模來看,據SEMI數據,2022年全球半導體制造設備銷售額同比增長5%,創下1076億美元的歷史新高。根據Wind數據,2022年中國大陸半導體設備銷售額達283億美元,已連續三年為全球半導體設備最大市場。

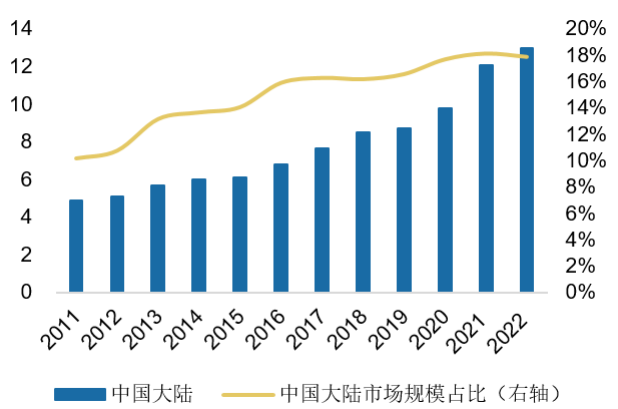

材料環節,根據SEMI數據,2022年中國半導體材料市場規模達到130億美元,是全球第二大市場。過去10年間,中國大陸半導體材料銷售額復合年均增速為9.8%,在全球市場占比從10.8提升至17.8%,市場空間、全球占比均實現快速提升。

然而半導體設備、材料行業具有較高的技術壁壘、市場壁壘和客戶壁壘,目前國產化率整體偏低。

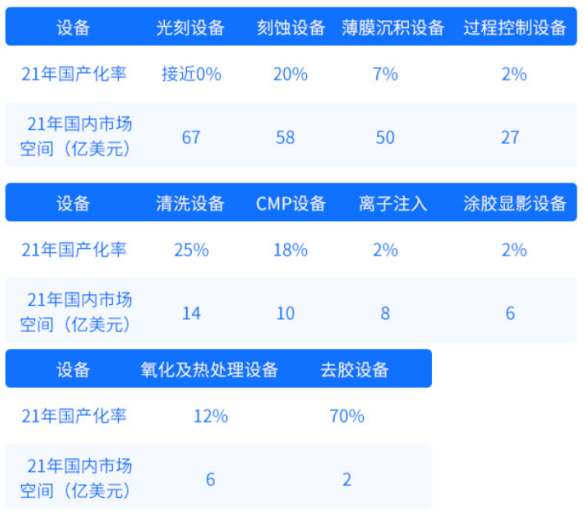

從設備細分品類來看,根據Gartner的數據,2021年,刻蝕、沉積、光刻設備在集成電路制造設備市場占比分別為22%、20%和19%;工藝控制設備、清洗設備、顯影洗像設備銷售額占比分別約為11%、6%、4%。各品種國產化率普遍在20%以下,特別是光刻、薄膜沉積等設備國產化率不足10%。

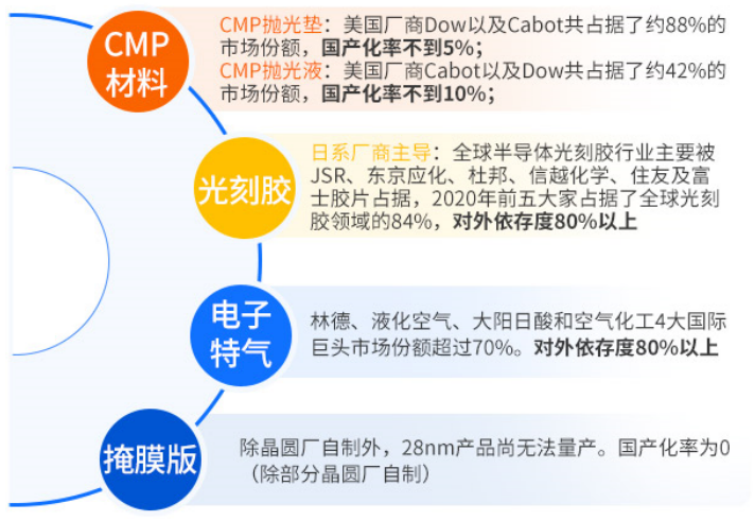

在晶圓制造材料市場,根據SEMI數據,2021年全球晶圓制造材料中硅片占比最高達35%,光掩膜版、電子特氣、光刻膠及配套材料分別占比12%/13%/14%,CMP材料、靶材、濕化學品等分別占比2%-6%不等,整體來說對外依存度也較高。

中美貿易戰以來,半導體設備、材料成為重點被針對的環節。受益于大陸晶圓代工的快速發展,和國產替代趨勢下政策、產業支持,例如國家集成電路產業投資基金(大基金)二期加大對半導體上游設備和材料的投入力度,行業龍頭企業或將直接受益。

此外,半導體設備、材料廠商積極吸納、培養高層次技術人才,把握行業和技術發展趨勢,積累研發經驗和攻克關鍵技術,募集資金投入產能建設,在新產品的研發、生產、客戶導入等方面均取得了一定突破。

國內設備、材料廠商中低端產品有望進一步擴大產能、提高市占率,高端產品有望加速取得產品研發、客戶導入進展,未來成長空間廣闊。

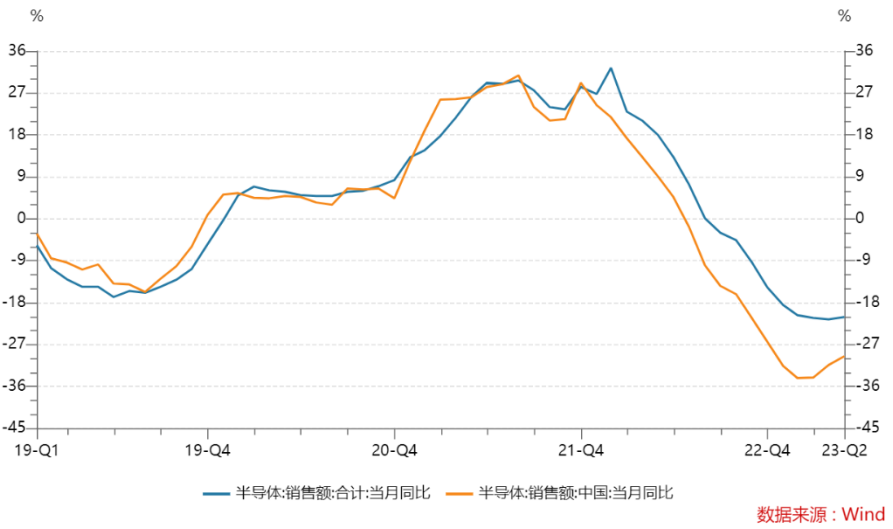

近期半導體行業協會(SIA)宣布,2023年5月全球半導體銷售額同比下降21.1%、環比增長1.7%,已經連續三個月實現環比增長。5月中國半導體銷售額為119億美元,同比下降29.5%、環比增長3.9%,趨勢同樣持續向好。

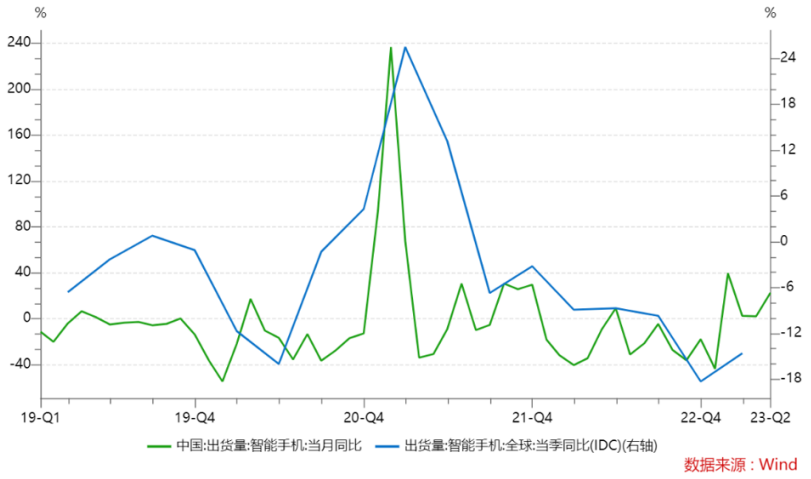

當前時點來看,半導體行業去庫存化顯著,終端需求逐漸回暖,全球及中國智能手機出貨量同比增速回升,同時AI為行業帶來新的增長動能,相關產業鏈將持續受益于需求增長,行業整體下行空間有限,下半年景氣周期拐點或將顯現。

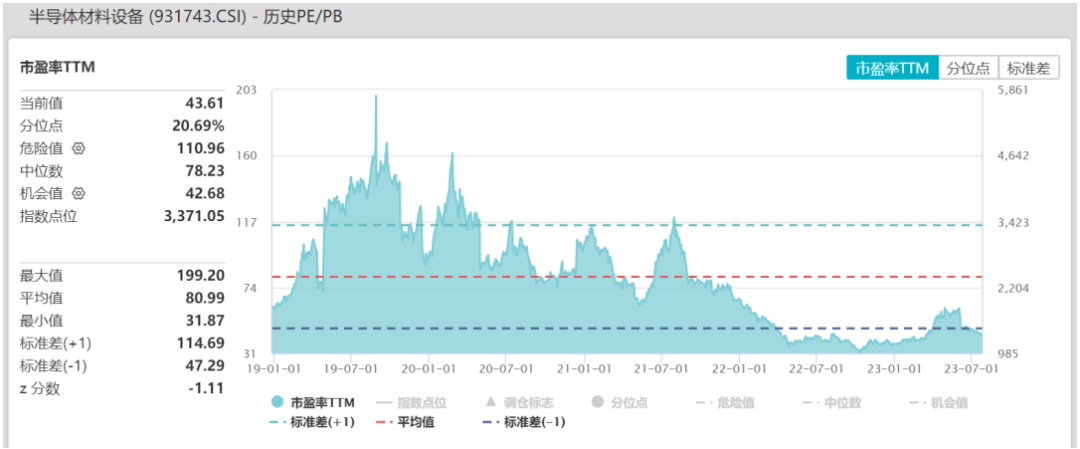

考慮估值因素,當前中證半導體材料設備主題指數PE估值處于2018年12月28日基日以來歷史分位數20.69%,為歷史較低水平。隨著全球半導體需求修復、國產替代打開市場增量,估值存在進一步上行的空間,當前時點投資性價比顯著。

半導體設備材料ETF(代碼:159516)跟蹤中證半導體材料設備主題指數,于7月27日上市。

指數從滬深市場中,選取40只業務涉及半導體材料和半導體設備等領域的上市公司證券作為指數樣本,反映滬深市場半導體材料和設備上市公司證券的整體表現。

上游設備和材料,是當前半導體產業鏈重點推進國產替代的子行業;指數前十大權重股,也是各細分領域龍頭。

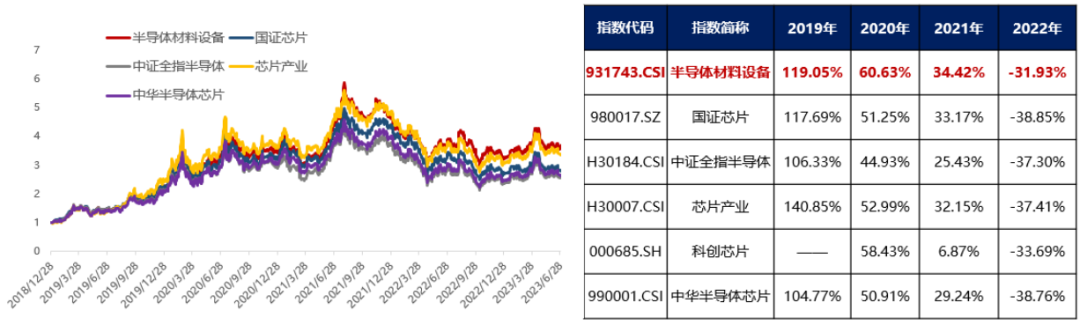

中證半導體材料設備主題指數在基日(2018-12-28)以來累計跑贏市場上主要同類半導體芯片指數。

相較而言,中證半導體材料設備主題指數景氣上行周期,上漲時有彈性,在2019年1月1日到2021年7月31日這一輪波瀾壯闊的半導體行情中漲超486%,中華半導體芯片指數漲幅約為356%,設備材料能夠大幅跑贏芯片全產業鏈指數。

景氣下行周期,指數下跌時回撤相對較少,有一定抗風險能力。2021年8月1日到2023年6月30日,由于美聯儲加息、全球消費電子需求走弱等因素,導致中證半導體材料設備下跌37%,而同期中華半導體芯片指數跌幅則是達到了42%。主要原因還是國產替代帶來的設備、材料的長期成長性。

短期景氣周期筑底回升,中長期政策支持下,半導體設備和材料“卡脖子”難題有望攻克,半導體上游是具備成長性和想象空間的投資主線。看好半導體設備和材料成長機遇的小伙伴,不妨關注半導體設備材料ETF(代碼:159516)的布局機會。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP