每日經濟新聞 2024-04-22 17:24:20

藏格礦業股份有限公司2016年借殼金谷源登陸深交所主板,股票代碼:000408。目前,藏格礦業是國內第二大氯化鉀生產企業,氯化鉀之外最重要的產品為碳酸鋰,業務增長主要依靠鉀鋰雙輪驅動。此外,藏格礦業通過參股巨龍銅業,在銅礦領域也有布局,巨龍銅業年營收水平已達到百億規模,為藏格礦業帶來豐厚的投資回報。

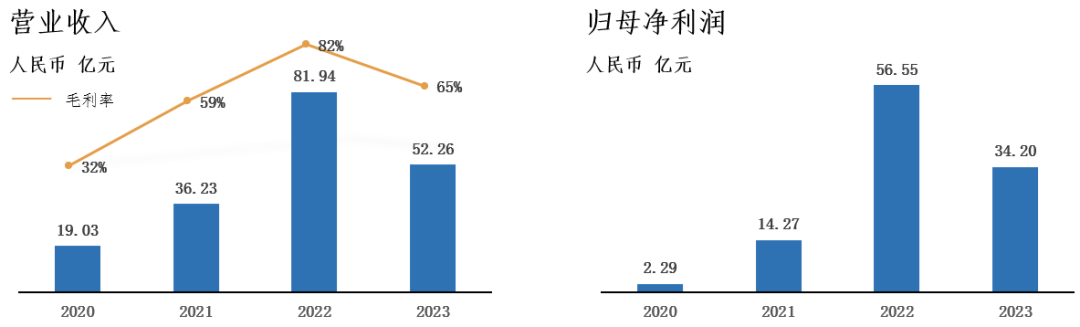

2020年至2022年的3年間,藏格礦業實現業績高速增長,從2020年的營收規模19億元一躍飛升至2022年的接近82億元,3年年均復合增長率高達107.5%。收入增長的同時,盈利能力十分可觀,2022年毛利率達到82%,歸母凈利潤達到56.55億元。

2023年,受外部鉀鋰價格下挫影響,藏格礦業業績較2022年存在一定程度回調。2023年年度報告顯示,實現營業收入522,572.12萬元,同比下降36.22%;實現歸屬于上市公司股東凈利潤341,988.09萬元,同比下降39.52%。但深入分析發現,即使在市場行情低迷的情況下,藏格礦業堅定“穩產保供”,在產量上仍達成了既定的生產目標,絲毫未動搖其基本盤。

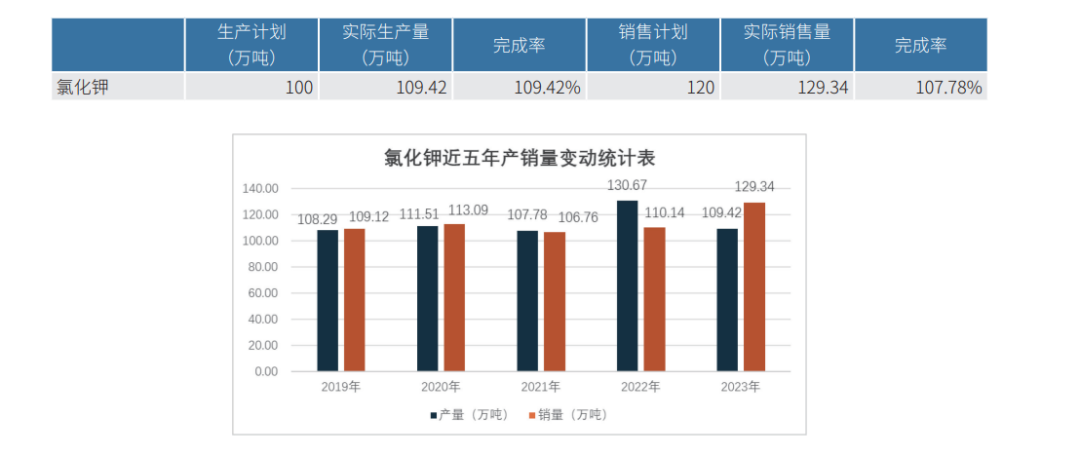

藏格礦業主要產品氯化鉀(2023年收入占比約為62%)方面,藏格礦業依托察爾汗鹽湖的開采權,成為國內第二大氯化鉀生產企業。資源優勢加持下藏格礦業鉀肥制造業務實現了顯著的增長。雖然2023年復合肥市場行情低迷,但公司仍超額完成年生產量100萬噸的生產計劃,并超額完成120萬噸氯化鉀的對外銷售計劃。

數據來源:藏格礦業年報

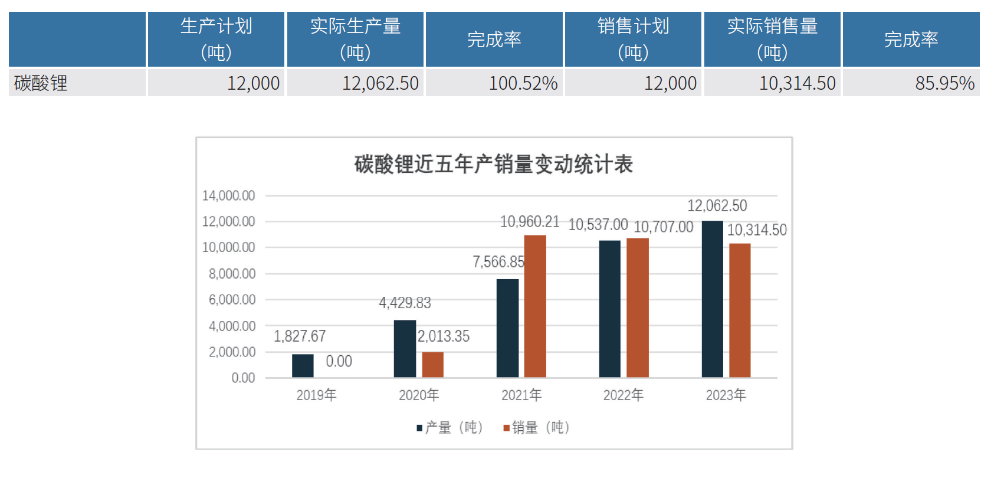

碳酸鋰(2023年收入占比約為38%)方面,碳酸鋰的市場價格更是如過山車般劇烈波動,面對惡劣的短期市場環境,藏格礦業調整了業務重心,主要精力放在生產上,最終實現了年產1.2萬噸的生產目標。

數據來源:藏格礦業年報

雖然2023年鉀鋰價短期內較為低迷,但是藏格礦業順勢對鉀、鋰礦都進行了產能布局,為進一步擴張積蓄能量。鉀礦方面,藏格礦業布局了位于老撾巴俄縣與塞塔尼縣的鉀礦項目,兩個礦區面積合計近400平方公里,目前已探得氯化鉀資源總量約9.6億噸,老撾鉀礦項目I期投產后,預計將實現氯化鉀產能100萬噸/年,公司氯化鉀總產能將達到300萬噸/年。鋰礦方面,公司以較低的成本取得了西藏阿里改則縣麻米錯鹽湖資源儲備,已探明的可利用氯化鋰儲量約250.11萬噸,折碳酸鋰約217.74萬噸,且以湖表鹵水礦為主,更加有利于鋰資源的提取。

藏格礦業在鉀鋰雙輪主業領域不斷進行技術提升,不斷壓縮成本,極大提升了從低品位/低濃度礦資源中提取產品的能力。鉀礦方面,公司自主開發“固轉液”技術,實現對低品位甚至超低品位鉀礦的利用,該技術使得占鉀資源比重很高的低品位固體鉀資源得以開采。自主研發的“從超低濃度含鋰鹵水中除雜提鋰的方法”實現了從超低濃度鹵水中“一步法”提取電池級碳酸鋰,且已應用在年產一萬噸生產裝置中。

綜上,藏格礦業的“三駕馬車”:1.在現有基礎上產銷率不斷提升;2.新建產能;3.提取鉀、鋰的技術提升筑牢成本優勢,幫助公司不斷筑牢根基,鞏固鉀鋰優勢的價值。

4月15日晚,藏格礦業發布公告,近日收到公司實際控制人肖永明家屬的通知,肖永明因涉嫌刑事案件,被自貢市公安局執行指定居所監視居住。

肖永明原本在藏格礦業董事會任職董事長職務,2019年8月起即離任藏格礦業,在職務上與公司沒有任何關系。肖永明隱退之后,肖永明之子肖寧接棒藏格礦業董事長,公司已在肖寧治下平穩運行3年多。

肖寧在擔任藏格礦業董事長之前,畢業于名牌大學,且在基層和管理處歷練多年,學歷和資歷都是當仁不讓。肖寧畢業于中國人民大學后,2012年6月至2021年5月在藏格礦業的重點項目巨龍銅業公司從一線到管理層歷練了9年時間。從實際表現來看,肖寧領導下藏格礦業的業績可圈可點,持續創下歷史最佳紀錄,其中藏格礦業2021年實現營收36.23億元,同比增長90.31%;實現凈利潤14.27億元,同比增長523.60%;2022年實現營收81.94億元,同增126.19%;實現凈利潤56.55億元,同增296.18%。

從藏格礦業股東的角度,雖然肖永明仍是藏格礦業實控人,但正如藏格礦業的公告所說,這件事不會導致公司股權權屬產生重大不確定性,亦不會對公司控制權穩定性產生不利影響。

從事件發生之后的資本市場表現來看,也證明市場參與者的眼睛是雪亮的,短期內受情緒影響存在股價下跌的情況,但短短4個工作日內股價就已經得到修正。4月16日,受事件影響,藏格礦業開盤價30.2元,跌幅10%;4月17日即止跌;4月18、19日,藏格礦業連續上漲,且在經過4月18日分紅后的除權除息,4月19日收盤價達30.78元,股價回升至事件發生前的水平。

藏格礦業生產的氯化鉀主要用途是生產化肥。化肥作為農業生產的重要基礎物資,與國家糧食安全息息相關。中國是農業大國,是全球最大的化肥生產國和消費國,也是全球最大的鉀肥需求國,從供需角度分析,無論經濟周期如何變化,作為藏格礦業基本盤的氯化鉀產品將持續穩定增長。

(一)氯化鉀是典型的非周期性行業,需求穩定且不斷增長

鉀肥主要用于農業生產,其需求短期內受到耕地面積、農產品價格等多方面因素影響,但是長期來看,有著穩定且不斷增長的市場需求。根據貝哲斯咨詢,預計全球氯化鉀市場在預測期間將以6.09%的復合年增長率增長。

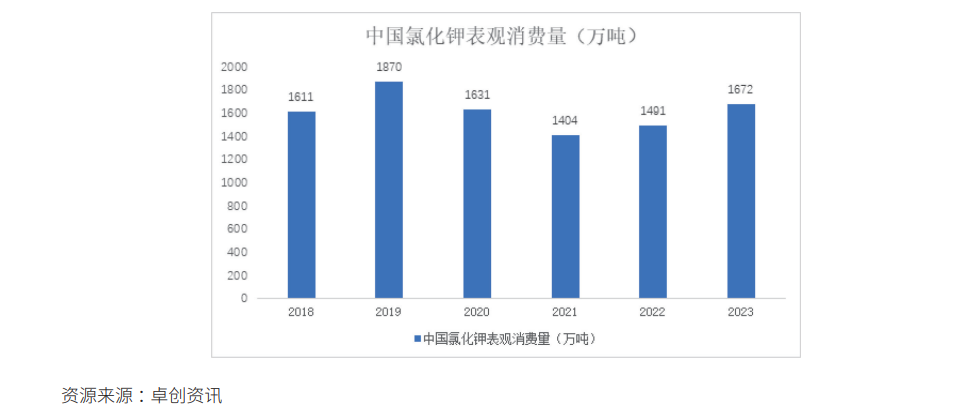

我國是農業和人口大國,2023年國內經濟復蘇促進農業增長,鉀肥需求量較高。據卓創資訊數據,2023年中國氯化鉀表觀消費量達1,672萬噸。

(二)鉀資源產能受限,國產供給不足

為保護西北鹽湖的生態系統,我國對鉀肥擴產較為謹慎。資源型鉀肥企業目前集中度較高,僅有30家,其中僅有3家可達到年產百萬噸。穩定的競爭格局有利于統一、合理且科學地規劃國內鉀肥資源的開采。

2023年中國氯化鉀消費量1672多萬噸,但是產量僅565萬噸,存在較大的需求缺口。

(三)多因素影響,中國企業對化肥“保供穩價”工作至關重要

我國鉀肥對外依存度超過50%,各國對糧食安全更加重視,農產品價格顯著上行,種植面積擴大,化肥需求增加,2020年以來,世界多數地區化肥產業生產和供應鏈受到不同程度的影響,供給受到一定程度的抑制,區域性供給矛盾進一步顯現。同時,大宗原料產品價格頻繁波動,導致主要化肥產品價格波動明顯,且國外肥料價格波動速度和幅度更為明顯,對國內產品價格進一步產生影響。

中國是人口大國,糧食安全至關重要,而化肥關系到糧食安全,化肥行業的上游礦業公司對化肥行業“保供穩價”工作至關重要。

藏格礦業生產的碳酸鋰主要用途是動力電池和儲能電池。多年來,中國政府出臺多項新能源產業相關政策,鼓勵新能源行業發展,使其有望成為中國“換道超車”的重要行業。

(一)鋰產品終端需求激增,驅動行業快速發展

碳酸鋰主要用于鋰離子電池的生產以及少數傳統工業,其中鋰離子電池按照終端用途可分為動力電池、儲能電池與消費電池三大類。其中,動力電池和儲能電池是鋰鹽需求飛速增長的重要驅動力。

1.動力電池/電動汽車市場:全球電動汽車行業快速發展,推動鋰離子電池需求增長。2023年全球新能源汽車銷量達到1,371萬輛,同比增長約32%。預計到2024年全球新能源汽車銷量將超1,700萬輛,2025年超2,100萬輛。同時,在新能源車市場高景氣度的背景下,動力電池裝機需求將同步上升,預計動力電池需求在2024年達到930GWh,2025年全球動力電池裝機量有望突破1,100GWh。隨著市場成熟,新能源汽車行業將從規模擴張轉向注重質量的穩健成長,進一步促進鋰資源需求增長。為支持鋰電池與新能源汽車發展,中國政府出臺多項產業政策,中國的電動汽車增長遠高于全球市場。

2.儲能電池市場:隨著對碳排放的關注和碳中和策略加強,全球儲能領域呈現強勁增長。儲能需求包括發電側、電網側、用戶側以及基站和數據中心,其中中國和美國的發電側儲能占比分別為59%和80%,而歐洲以用戶側儲能為主,占比56%。中國化學與物理電源行業協會動力電池應用分會的數據顯示2023年全球儲能電池出貨量為173GWh(以終端口徑統計),同比增長60%,其中中國儲能電池出貨約159GWh,占據全球市場出貨量的92%。2024年全球及中國儲能電池出貨將繼續保持增長態勢,中國儲能電池出貨量預計有望突破200GWh,增長率可能超過25%。裝機方面,動力電池應用分會數據顯示,2023年全球新型儲能新增裝機量約35GW,同比激增72%,其中,鋰電池儲能項目新增裝機約34GW。截至2023年年底,全球新型儲能累計裝機規模約81GW。展望2024年,預計全球新增裝機將超過50GWh,增速預計將超過50%。

(二)國內自主可控的鋰礦資源具有戰略意義

據USGS,截至2022年,全球鋰礦儲量13839萬噸LCE,主要分布在智利(4950萬噸LCE、占比35.8%)、澳大利亞(3300萬噸LCE、占比23.9%)、阿根廷(1437萬噸LCE、占比10.4%)、中國(1065萬噸LCE、占比7.7%)。從資源量口徑來看,據中國地質調查局2021年數據,玻利維亞鋰資源量超億噸LCE,位居全球首位。原生鋰資源產量方面,據USGS,2022年全球鋰礦產量主要分布在澳大利亞(占比46.9%)、智利(占比30%)、中國(占比14.6%)、阿根廷(占比4.8%)。

鋰資源的供給和儲量主要集中在國外,從過去的智利鋰資源國有化、加拿大要求中國企業股權撤資、美國IRA法案以及歐盟反傾銷法案供應鏈本土化要求,再次彰顯鋰的重要戰略地位以及資源自主可控的必要性。國內自主可控的鹽湖資源有巨大戰略意義。

藏格礦業持有巨龍銅業30.78%的股權,實現了集團對銅礦資源的延伸布局。巨龍銅礦業務的飛速增長為藏格礦業帶來巨額回報,2023年藏格礦業從巨龍銅礦獲得投資收益12.96億元。

(一)巨龍銅礦目前發展態勢迅猛,隨新項目投產,未來可期

2023年,巨龍銅礦產銅15.4萬噸,實現營收102.35億元,凈利潤42.11億元。巨龍銅業擁有資源量銅1,927萬噸、銀1.06萬噸、鉬120萬噸;2023年礦產銅15.44萬噸、鉬5,596噸、金633千克、銀105.7噸;2024年計劃礦產銅16.6萬噸;項目二期改擴建工程獲有關部門核準,2024年將全面開工建設,計劃2025年底建成投產,達產后整體年采選礦石量將超過1億噸,年礦產銅將達30萬-35萬噸,將成為國內采選規模領先的單體銅礦山;項目未來將進一步規劃三期工程,若獲得批準,最終可望實現年采選礦石量約2億噸規模,成為全球采選規模領先的銅礦山。

(二)未來銅礦資源將向“供應定價”轉變

供給端,全球銅精礦供應不確定性問題愈演愈烈,礦端通脹壓力不減、技術運營難度增大、社區矛盾趨于增加、環境和水資源問題突出。2024年初,全球多家頭部礦企下調產量規劃,對短期市場產生沖擊,銅精礦加工費指數快速回落,部分冶煉廠面臨原料供應短缺。

需求側,新興領域曙光已現,傳統領域仍待刺激,細分市場復蘇度不均衡;其中,能源轉型目標支持電力需求快速增長,新質生產力需求驅動,新基建項目規劃不斷,但居民消費相關的汽車、地產等傳統主力需求有待提升。

此外,全球貨幣環境正在轉向寬松,將推高對銅等風險資產的需求。

綜上,擁有銅礦資源的巨龍銅礦,價值將進一步提升,這也將間接增厚藏格礦業的收益。

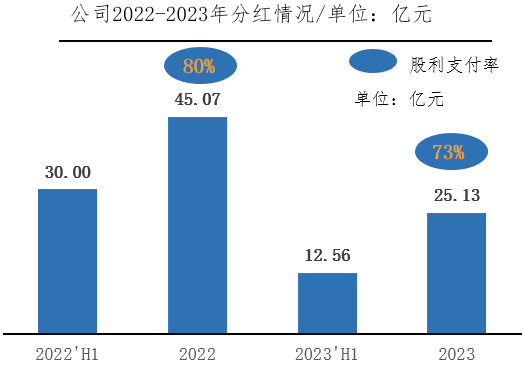

今年4月中旬新“國九條”公布后,上市公司的分紅情況成為市場關注的焦點,政策鼓勵上市公司多分紅,以提升投資者的回報。

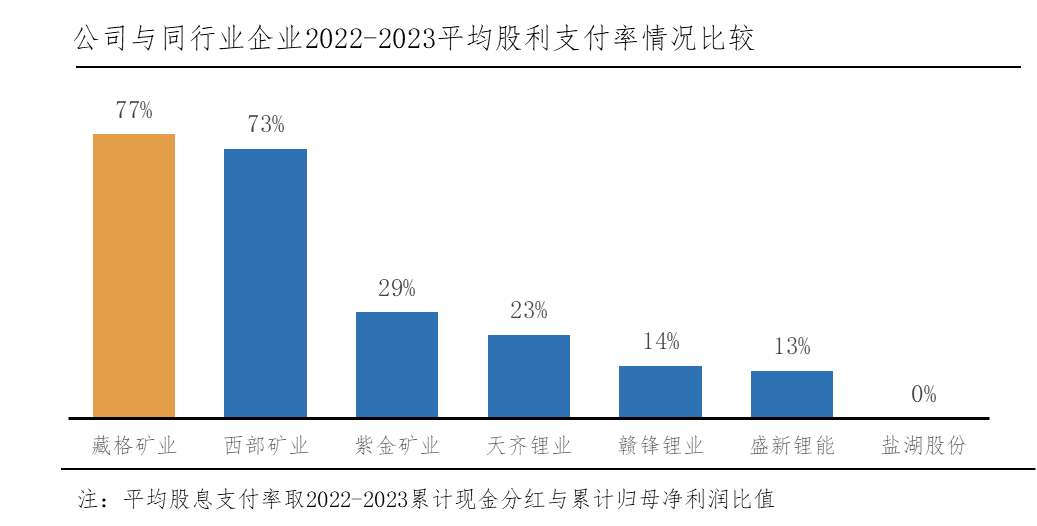

從分紅的角度,藏格礦業可以說在整個A股領先。2023年,公司分別在年中與年末進行現金分紅,累計現金分紅25.12億元,占歸母凈利潤比例達73%;公司近兩年年平均股息支付率為77%,分紅水平處于同行業企業領先地位。

藏格礦業與同行業企業2022-2023平均股利支付率情況比較

綜上所述,藏格礦業依靠“三駕馬車”,筑牢了自身鉀鋰基本盤;參股巨龍銅業,實現了集團對銅礦資源的延伸布局。氯化鉀和碳酸鋰是藏格礦業最重要的兩種產品,氯化鉀作為農業化肥,具有很強的抗周期性;碳酸鋰作為新能源動力電池和儲能電池的原料,隨著新能源行業的強勢增長獲得超額紅利。巨龍銅礦項目規模將創下新高,未來價值或將進一步凸顯。公司已脫離實控人影響,平穩運行3年多。

(文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112