每日經濟新聞 2024-09-05 18:30:02

每經記者|王硯丹 每經編輯|葉峰

一年半以來首只破發轉債出現了。

9月5日,萬凱轉債在深交所上市,開盤即低開5%,之后小幅上沖至96.9元后繼續回落,最終以下跌6.30%報收,收盤價為93.696元,投資者中一簽虧63.04元。

上一只破發的可轉債還要追溯到2022年12月19日,齊魯轉債上市當天以下跌4.87%報收。

分析師:萬凱轉債破發是股性缺乏與債底無力共同作用的結果

資料顯示,萬凱轉債本次總發行規模為27.00億元。萬凱新材表示,公司主營聚酯材料研發、生產、銷售,本次發行的募集資金投資項目MEG一期60萬噸項目擬選取先進的天然氣制MEG工藝,形成年產60萬噸的上游原材料MEG產能,有利于公司深化實施縱向一體化戰略,提升上游原材料環節自主供應能力、成本控制能力和質量把控力度,進一步提升公司綜合競爭力。

中證鵬元評定萬凱新材主體信用等級為AA,評級展望為穩定,萬凱轉債信用等級為AA。中證鵬元認為,2023年我國瓶級PET行業產能集中投放,但市場需求增長不及供給端,瓶級PET銷售均價下滑,公司主業盈利能力弱化。但公司作為國內領先的聚酯材料生產銷售企業,近年PET產品銷售收入總體較快增長,市場知名度較高。此外,公司直接融資和間接融資渠道較為通暢,具備良好的再融資能力。

但在萬凱轉債上市之前,已有投資者對其上市后表現表示擔憂。如有市場人士就表示,萬凱新材由于發行量較大,股東配售率比較低,加之目前行情低迷,估計不賺錢,甚至有破發的風險,首日見好就收。

東方金誠研發部分析師翟恬甜則認為,萬凱轉債上市即破發的背后是股性缺乏與債底無力共同作用的結果。

她指出,一方面,萬凱轉債發行規模明顯偏大,對正股存在較強稀釋作用,轉債價格缺乏股性因素支撐。萬凱轉債發行規模27億元,當前正股流通市值僅28.47億元,上市當日萬凱轉債的轉股稀釋率達到31.4%,創下歷史新高,成為拖累萬凱轉債上市首日表現的主要因素。

另一方面,萬凱轉債發行人上半年業績下滑削弱市場信心,也對轉債上市表現形成拖累。2024年以來,轉債市場遭遇多輪信用風險沖擊,令投資者對轉債定價趨于謹慎。萬凱轉債發行人萬凱新材主營聚酯瓶片材料,2023年以來由于行業產能釋放過快、供需結構惡化,發行人業績受到較強壓制,8月末半年報數據顯示,上半年萬凱新材凈利潤同比下滑87.66%,業績顯著趨弱使萬凱轉債及其正股均缺乏上行動能。

本次萬凱轉債上市首日即破發,令中簽者蒙受了不小損失,包括保薦人中金公司。

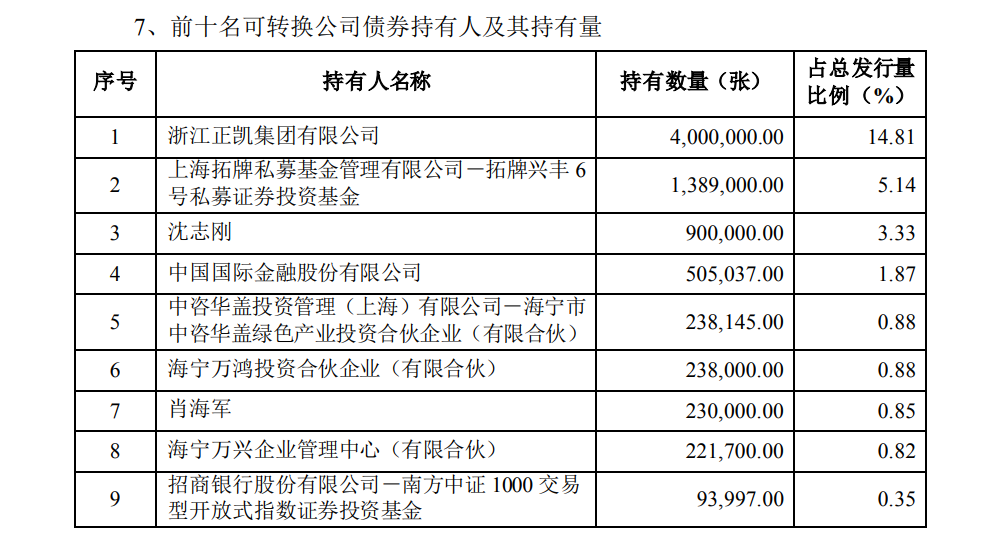

公告顯示,本次萬凱新材發行向原股東優先配售1109.04萬張,即11.09億元,占本次發行總量的41.08%;網上社會公眾投資者實際認購數量為1540.57萬張,即1540.57萬元,占本次發行總量的57.06%;保薦人中金公司包銷可轉換公司債券的數量為50.38萬張,包銷金額為5038.84萬元,占本次發行總量的1.87%。

按照首日收盤價,中金公司本次包銷浮虧317.45萬元。根據上市公告,中金公司位列萬凱轉債第四大持有人。

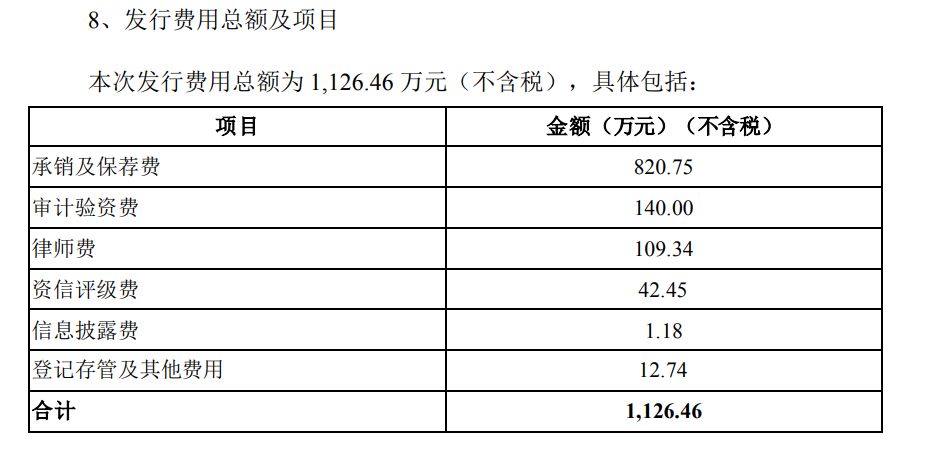

值得一提的是,本次萬凱轉債發行,除了中金公司擔任保薦人(聯席主承銷商)外,還有中信證券擔任聯席主承銷商。而本次可轉債發行的承銷及保薦費一共為820.75萬元。

另外值得一提的是,萬凱新材的正股也是IPO首日上市即破發。公司2022年3月29日在深交所創業板上市,發行價格為35.68元/股,當日開盤跌破發行價。截至當日收盤,萬凱新材報31.81元,跌幅10.85%。上市后萬凱新材僅在2022年年報披露后進行過一次轉增股本,比例為10轉5。目前復權后其發行價仍達到約每股23.13元,9月5日,萬凱新材正股收于每股9.95元,已較其發行價下跌超過50%。

信用風險是近期轉債市場估值定價的核心變量,但出現2021年破發潮可能性不大

從二級市場成交來看,由于出現破發,萬凱轉債中簽者觀望意愿較為強烈,當天成交額為9.141億元,換手率不足40%。而在可轉債交易歷史上,新債上市大面積破發較為罕見,僅2020年12月至2021年3月期間,受2020年10月永煤事件、12月鴻達短融違約等風險事件沖擊,轉債市場避險情緒明顯上升,期間15只轉債上市首日出現破發,但隨后轉債市場迎來牛市,投資者信心再度凝聚,轉債破發事件鮮有發生。那么萬凱轉債之后,新債發行是否會重蹈2020年年底至2021年初的覆轍?新債還能不能打,成為投資者關注的問題。

對此,翟恬甜表示,本輪萬凱轉債首日破發的市場環境,與2021年轉債市場破發潮有相似之處,均在于違約事件沖擊令投資者風險偏好明顯下降,尤其是搜特、鴻達、藍盾與嶺南轉債陸續實質性違約,對轉債債底產生較大沖擊,負面情緒下"固收+"等風險偏好較低的機構投資者紛紛減持轉債,使轉債不僅沒有在權益市場深度調整時出現較強的抗跌屬性,反而相比正股多日超跌,信用風險成為近期轉債市場估值定價的核心變量。

不過,翟恬甜強調,當前也與2021年初存在較大不同,即投資者對轉債信用風險的價值重估更趨理性。"我們注意到,2021年初破發潮期間,所有新上市轉債價格均有承壓,上市首日收盤價中位數僅105.59元,首日漲幅超過20%的轉債占比不足10%。但看今年7月以來上市的15只轉債,雖然信用風險事件擾動下,破面轉債數量不斷上行,但新上市轉債未受到大面積沖擊,首日中位收盤價達到122.5元,其中四成首日漲停57.3%,絕大部分新上市轉債均有較好的基本面支撐。"

翟恬甜同時指出,新發轉債上市首日表現會受近期市場表現、投資者情緒、發行人基本面、發行規模、轉股稀釋率等多重因素影響。短期來看,不排除有個別轉債再度出現破發,但要形成如2021年初的破發潮可能性不大。這是考慮兩點,一是隨著再融資政策收緊,當前監管對轉債預案審核較為嚴格,發行人基本面及募集資金用途合理性是重點審核內容,因此后續絕大部分新發轉債的業績支撐能有保障;二是當前投資者對轉債信用風險定價更趨理性,在市場資產荒延續、存量轉債規模下降、高風險個券陸續暴雷的情況下,新發轉債成為投資者轉債配置的重要選項。對于轉債破發風險,短期可重點防范發行規模較大、轉股稀釋率較高、中報業績表現不佳的個券。

此外,對于近期轉債市場環境運行,翟恬甜指出,上周(8月26日)以來,上一輪嶺南轉債造成的信用沖擊有所緩解,轉債開始在正股拉動作用下筑底反彈。隨著上周三(8月28日)銀行股開始沖高回落,權益市場出現風格切換,高股息板塊抱團瓦解使資金切入前期深跌的中小盤股,帶動轉債市場迎來全面回暖,破面低價券的價格也開始整體修復,但整體流動性依然較弱,成交額仍維持400億元較低水平,市場情緒仍未出現趨勢性反轉。目前市場并未完全因為正股修復而放松對高風險轉債違約風險的警惕,這部分低價券后期修復節奏預計仍然緩慢,且修復動力還是主要看企業基本面的修復。預計在實質性政策出臺或增量資金入場之前,未來一段時間轉債市場或以震蕩筑底為主,持續的價格改善仍取決于未來的增量政策,以及轉債發行人的業績修復節奏。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP