每日經濟新聞 2025-05-07 17:33:39

2024年,老牌中成藥企康惠制藥業績持續下滑,歸母凈利潤虧損擴大至8962.55萬元,連續三年虧損。2025年第一季度,業績仍呈下滑態勢。公司面臨產能擴張“反噬”利潤、子公司拖累業績等多重壓力。

為應對困局,康惠制藥控股股東擬將22%股份轉讓給算力科技公司悅合智創,實控人將變更為李紅明、王雪芳夫婦。對于此次“易主”,市場質疑億安天下是否會“借殼”上市,但實控人方稱暫無資產注入計劃。業務重心仍停留在傳統中成藥領域,未來戰略方向尚未明確。

每經記者|張靜 西安 每經編輯|賀娟娟

老牌中成藥企康惠制藥(603139.SH)交出一份業績繼續下滑的成績單。

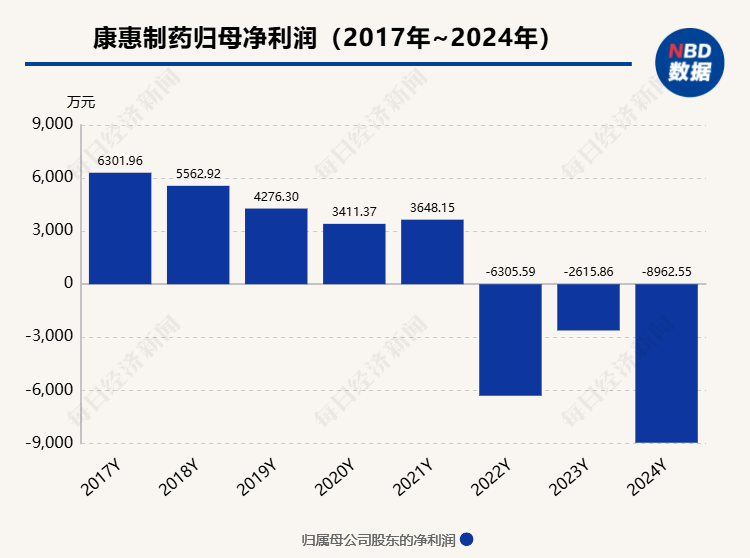

2024年,公司營業收入同比下滑16.54%至 5.62億元,歸母凈利潤虧損擴大242.6%至8962.55萬元,這也是公司連續三年歸屬凈利潤虧損。

2025年第一季度,公司則實現營業總收入1.21億元,同比下降4.72%;歸母凈利潤虧損1723.93萬元。

而若從扣非凈利潤看,會發現公司“上市即巔峰”,2017年上市后至2022年扣非凈利潤持續負增長。

如今,這家1999年成立,當下業績落寞,面臨諸多經營困難的老牌藥企,被一家算力科技公司跨界收購,引發市場關于其是否會被“借殼”的關注。

當傳統產業與新經濟資本“聯姻”,這場資本騰挪中,面臨生存困境與轉型壓力的老牌藥企,將何去何從?

康惠制藥是一家位于陜西咸陽的老牌中成藥企業,1999年創立,于2017年在上交所主板上市。

公司主營業務為中成藥品的研究、開發、生產與銷售,主要產品為消銀顆粒、復方雙花片、坤復康膠囊(片)、附桂骨痛膠囊、復方清帶灌注液、骨刺膠囊、熊膽痔瘡膏等。

2024年,康惠制藥交出了一份營收凈利雙降的成績單,營業收入同比下滑16.54%至 5.62億元,歸母凈利潤虧損擴大242.6%至8962.55萬元,扣非凈利潤虧損亦達6702.24萬元。

從業務板塊看,公司醫藥制造業務收入下滑19.65%至2.78億元,醫藥流通業務收入下滑 16.37%至2.66億元,兩大核心板塊同步呈現下滑態勢。

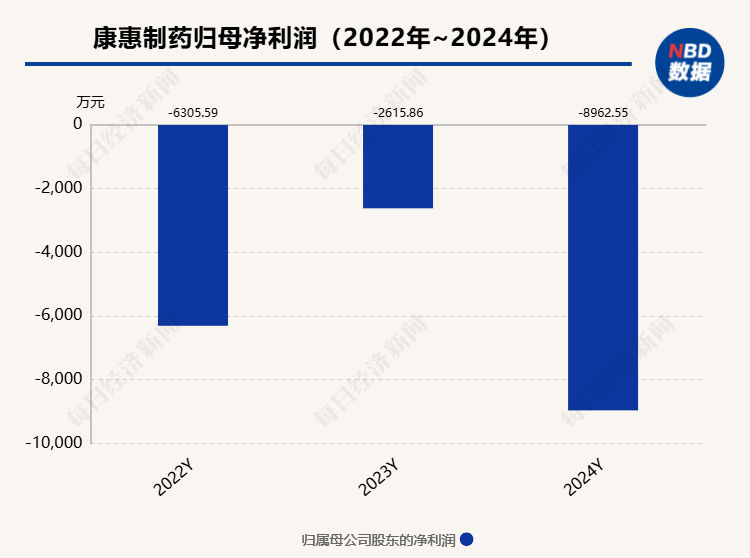

值得注意的是,這是公司自2021年以來連續第三年虧損,財報數據顯示,康惠制藥2022年凈虧損6305.59萬元,2023年則虧損2615.86萬元,三年累計虧損額已超1.5億元。

而2024年虧損幅度進一步擴大。一方面,是營業收入的下滑減少了利潤來源。另一方面,成本費用的增加更是“雪上加霜”。

年報數據顯示,公司2024年期間費用為2.37億元,較上年同期增加4081.51萬元,期間費用率攀升至42.20%。

其中,銷售費用同比增長15.32%至1.4億元,占營收比重達24.98%。銷售費用中市場推廣費9647萬元,占銷售費用的68.75%,明顯高于行業平均水平。但高投入并未帶來預期回報,投資回報比較低,公司的兩大核心業務的營收均同比下滑。

另,公司管理費用同比增長23.76%至5598萬元,財務費用同比激增77.03%至3238萬元,成本管理“失控”

不僅歸母凈利潤虧損,公司扣非凈利潤同樣處于虧損狀態且虧損幅度增加,2024年扣非凈利潤為-6702.24萬元,2023年則為-3265.76萬元,時間若往前推,會發現公司“上市即巔峰”,2017年至2022年扣非凈利潤持續負增長。

這亦折射出公司核心業務的盈利能力較弱,在剔除了非經常性損益的影響后,主營業務的壓力更為凸顯。

年報披露后,公司亦披露2025年第一季度報告,業績依然呈下滑態勢,公司實現營業總收入1.21億元,同比下降4.72%;歸母凈利潤虧損1723.93萬元,上年同期盈利108.63萬元;扣非凈利潤虧損1841.52萬元,上年同期虧損11.91萬元。

對于凈利潤虧損的原因,年報中,公司亦做了相應的原因解釋,透過此,《每日經濟新聞》記者發現,公司面臨著經營上的多重壓力,導致了增長的“失速”。

首先,產能擴張“反噬”利潤。

據公告,公司投資新建的生產基地2024年8月通過GMP符合性檢查,公司年生產能力大幅提升,如顆粒劑年產能約5億袋、硬膠囊劑20億粒,片劑15億片等。

但產能利用率不足導致固定資產折舊激增,據年報數據,固定資產折舊費相比2023年的3177.5萬元增加至2024年的5455.4萬元。

來源:康惠制藥公告

其次,子公司拖累業績。

記者注意到,康惠制藥主業盈利性持續走弱,卻熱衷于收購運作,但高溢價收購的一些標的公司業績不佳,反而拖累上市公司業績。

如科萊維藥業為康惠制藥溢價734.77%增資持股的公司。科萊維生物藥業承諾2021年至2023年度實現凈利潤分別不低于2600萬元、3250萬元、4200萬元作出承諾,但科萊維藥業2020年至2023年合計虧損達5815.88萬元。

到了2024年,更是因股權回購款問題,公司確認了對其的投資損失,進而影響了本期業績。

因科萊維未按期支付股權回購款,公司已于2024年9月針對欠付的定金200萬元及2024年8月31日到期的第二期回購款3599.40萬元向法院提起訴訟,訴訟已受理,截至2025年4月27日尚未開庭審理。

此外,控股子公司陜西友幫原股東未完成業績承諾,引入新股東,對其產品、技術、設備等資源進行整合調整,至2024年第四季度才全面正式運營,但固定資產折舊及融資貸款利息費用較大導致其全年仍處于虧損狀態,虧損額為5251.3萬元。

同時,記者注意到,公司亦面臨集采政策調整的沖擊與市場價格競爭,比如公司子公司春盛藥業2024年未完成業績承諾,主要原因為:子公司順盛藥業受連鎖藥房需集采政策影響其業績下滑明顯。

另外,據公司披露,盡管公司相關中成藥品種尚未納入醫藥集中帶量采購范圍,但行業整體降價壓力傳導明顯。

公司的消銀顆粒、復方雙花片、坤復康膠囊等核心產品,但均為上市超10年的成熟品種,缺乏重磅新藥。2024年亦無新產品獲批,獨家品種市場滲透率未見提升,難以抵御集采沖擊。

而據相關數據,公司毛利率較行業平均水平較低,反映出產品競爭力不足。此外,2024年中成藥集采中,同品類產品平均降價58%,進一步擠壓市場空間。

對于上述問題,記者亦致電康惠制藥采訪,對方董秘辦工作人員稱,領導都出差了,以公開披露為準。

作為一家老牌的中成藥企,康惠制藥業績連年下滑,盈利能力走弱,面對經營困局和多重壓力,公司打出的牌是“易主”。

目前,公司控股股東陜西康惠控股有限公司(簡稱“康惠控股”)與嘉興悅合智創科技合伙企業(有限合伙)(簡稱“悅合智創”)簽署了股份轉讓協議,康惠控股擬向悅合智創協議轉讓其持有上市公司2197.36萬股股份,占總股本的22%,轉讓價格24.7元/股,總價款5.43億元。

由此,上市公司的控股股東將由康惠控股變更為悅合智創,實際控制人將變更為悅合智創實控人李紅明、王雪芳夫婦。

公開資料顯示,李紅明、王雪芳夫婦同時也是新三板公司億安天下(870849)的實控人。

億安天下成立于2009年,是一家主要提供算力服務和數據中心業務的科技公司,在京津冀經濟圈、珠三角經濟圈以及“東數西算”節點布局了智算中心,提供標準化機柜服務,并融合高速寬帶、網絡安全和網絡優化增值服務。

來源:億安天下官網

據億安天下年報,公司2024年營收4.47億元,同比上漲9.26%,凈利潤3812萬元,同比下滑10.03%,呈現“增收不增利”的疲態。

記者注意到,億安天下于2023年啟動北交所IPO輔導,截至目前仍處于輔導階段。雖然其準備沖刺北交所,但業績存在“硬傷”,2024年凈利潤僅3812萬元,距離北交所“近三年凈利潤累計≥1.5億元”的標準差距較遠。

所以,當一家算力公司“跨界”醫藥,自然引發了市場質疑,康惠制藥主營業務是否改變?億安天下是否會“借殼”上市?

不過,對于上述交易實控人方稱,暫無資產注入計劃,據2024年報,公司仍延續原有管理層,新實控人未提出明確戰略調整,業務重心仍停留在傳統中成藥領域。

盡管交易雙方否認“借殼”,但值得注意的是,此次康惠制藥“易主”,仍有不少跡象指向資本騰挪。

億安天下主營算力服務,康惠制藥聚焦中藥制造,兩者并無產業鏈協同的可能,跨界收購違背商業邏輯。

而若億安天下北交所IPO受阻,而康惠制藥作為主板上市公司,市值僅20億元,是理想的“殼資源”。

另億安天下面臨的資金鏈壓力,從財務數據看,公司貨幣資金減少47.53%至1.02億元,短期借款激增56.48%至1.12億元,流動比率僅0.77,一年內到期的非流動負債1.09億,占比增加185.16%,短期償債能力承壓。公司亦曾高比例資產抵押和多次定向增發。

同時,億安天下2024年籌資活動現金流為-4656.5萬元,5.43億元收購款可能通過股權質押或關聯方借款籌集,進一步加劇財務風險。

而一旦后續億安天下真的“借殼”,值得警惕的是,對上市公司而言,有可能會存在財務風險轉嫁、業務整合、監管合規、中小股東利益受損等諸多風險。

對于實控人變更后,對上市公司的未來經營及戰略方向,記者亦向康惠制藥發去采訪提綱,但截至發稿前尚未得到對方回復。

本文不構成任何投資建議,投資者據此操作,風險自擔。

封面圖片來源:VCG41N1330070401

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP