每日經濟新聞 2025-11-23 19:49:10

11月21日,大鵬工業北交所上市首日暴漲12倍,3名高管及4名核心員工通過資管計劃認購股份占戰略配售近60%,浮盈巨大。擬上市公司蘅東光、江天科技、科馬材料也存在類似戰配情況。業內認為,過多的內部人份額削弱了戰配功能,與監管設計初衷不符。

每經記者|王海慜 每經編輯|易啟江

100股賺了1萬元,200股賺了2萬元,500股賺了6萬元......

11月21日,大鵬工業(920091.BJ)上市首日即暴漲12倍,創下北交所新股首日漲幅新紀錄。

《每日經濟新聞》記者(簡稱每經記者)注意到,當打新中簽者還在為花幾百萬元打新最后有幾萬元收益而興奮時,大鵬工業3名高管及4名核心員工才是真正大贏家,他們通過資管計劃認購的股份占整個戰略配售份額的比例近60%。按照收盤價118元計算,相較發行價9元,3名高管一天的累計浮盈高達4300萬元。

除了上述大鵬工業外,《每日經濟新聞》記者調查發現,擬上市公司蘅東光、江天科技、科馬材料等公司戰略配售股向實控人或少數高管、核心員工傾斜的情況也引發爭議。按照當前北交所新股上市后普遍翻倍漲的情況,這幾家公司戰略配售股,已成上市前公司內部少數高管、核心員工利益再分配的盛宴。這是否有違監管層設計戰略配售的初衷?

1

大鵬工業上市首日暴漲

“自家人”戰略配售浮盈巨大

11月21日,大鵬工業(哈爾濱島田大鵬工業股份有限公司)開盤即大漲近290%,隨后股價一路飆升,盤中經歷了2次臨時停牌。在全天A股市場出現明顯調整之際,大鵬工業最大漲幅一度達到了驚人的1666.67%,截至收盤,大鵬工業暴漲1211.11%。

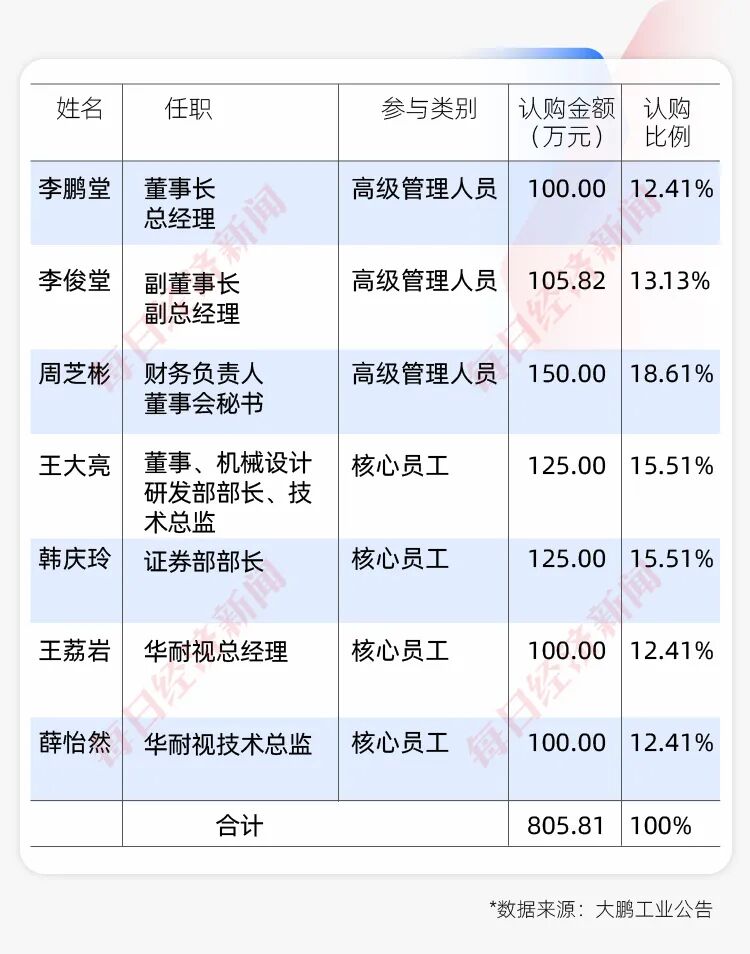

《每日經濟新聞》記者注意到,大鵬工業此次IPO戰略配售的份額主要分給了參與戰配的員工資管計劃及一家外部機構、一家保薦機構,戰略配售比例合計僅占本次IPO發行規模的10%,遠低于30%的上限。其中,東證期貨大鵬工業戰略配售集合資產管理計劃(員工資管計劃),擬認購股數達89.5萬股,鎖定期1年,約占戰略配售比例的60%。

具體來看,上述員工資管計劃總共有7人參與,3名高管認購金額合計達355.8萬元。其中,董事長、總經理李鵬堂認購金額100萬元,認購比例12.41%;副董事長、副總經理李俊堂認購金額105.82萬元,認購比例13.13%;財務負責人、董秘周芝彬認購金額150萬元,認購比例18.61%。

值得一提的是,李俊堂是李鵬堂的哥哥,與李鵬堂構成一致行動人關系。

據公開消息,弟弟李鵬堂,1965 年 10 月出生,1988年畢業于北京大學,獲力學學士學位;1990年畢業于天津大學,獲固體力學碩士學位;精通英語、日語。其2019年入選科技部“創新人才推進計劃——科技創新創業人才”。

哥哥李俊堂,1962年12月出生,1984年畢業于黑龍江機械制造學校,2007年畢業于裝備指揮技術學院,獲計算機科學與技術在職本科學歷。

在另外兩名戰略配售對象中,盈峰集團有限公司認購58.14萬股,鎖定期12個月,占比38.76%。上海東方證券創新投資有限公司實則為保薦人東方證券全資子公司,其認購2.33萬股,鎖定期也是1年,占比1.55%。公開信息顯示,盈峰集團目前控股顧家家居等三家上市公司,并已與發行人簽訂《戰略合作及框架采購協議》。

從上述戰略配售不難看出,大鵬工業IPO戰略配售機構以內部員工資管計劃為主體。

《每日經濟新聞》記者注意到,除大鵬工業戰略配售份額向少數高管、核心員工傾斜外,已經拿到注冊批文的蘅東光和已經進入提交注冊階段的江天科技、科馬材料等兩家北交所準上市公司,也存在這樣的情況。

首先看蘅東光,其10月下旬發布了《關于設立專項資產管理計劃參與向不特定合格投資者公開發行股票并在北交所上市戰略配售的公告》,該資管計劃的持有人主要是公司的董事長陳建偉和其他三名高管,四人合計占比高達78.8%,另外五名核心員工則分享剩余21.2%的份額。相比之下,該公司剩余的其他3000多名員工則不包括在內。

此外,根據江天科技公告,擬參與戰配的專項資產管理計劃共有9人,其中3名為公司高管,分別為公司總經理黃延國、董秘金麗英、財務總監高鵬,而公司高管團隊目前也僅有此三人。

另外,據科馬材料今年9月中旬發布的公告,擬參與戰配的專項資產管理計劃總共只有5人,包括兩名高管(分別是總經理徐長城、副總經理馬崇江)。

相形之下,科馬材料、江天科技各自旗下的460多名、370多名員工絕大多數與此次戰配無緣。

值得關注的是,部分公司的高管有著雙重身份,如大鵬工業李鵬堂、蘅東光陳健偉、江天科技黃延國、科馬材料徐長城既是公司的高管也是實際控制人。這些實控人均參與了員工戰配資管計劃,部分案例實控人所配份額較大,但限售期只有1年,相關話題近期在業內引發不少討論和爭議。按照當前北交所新股僅十幾倍的發行市盈率,預計這些實控人憑戰配能獲益不菲。

近日,《每日經濟新聞》記者就公司戰略配售的“自配”傾向是否有違戰略配售初衷、參與戰略配售資管計劃過度向實控人、高管傾斜等問題分別向大鵬工業、蘅東光、江天科技發送了采訪請求。

蘅東光方面回應記者稱:“我司戰略配售計劃的實施嚴格遵守監管機構及交易所相關法律法規的要求,不存在利益輸送的行為。”

其余兩家公司截至發稿暫未回復。

2

公司內部人“自肥”

利潤空間有多大?

目前,大鵬工業3名高管參與戰配的預計認購金額為355.8萬元,根據公司上市首日的漲幅計算,那么,僅3名高管一天的浮盈即達4309萬元。其中,董事長李鵬堂和哥哥李俊堂兩人當日浮盈高達2492萬元。

據Choice數據統計,今年以來截至11月21日,北交所新股上市首日漲幅均值高達363.6%。此外,2024年上市的23只北交所新股,上市240個交易日(A股市場一年交易日大約240~250個)后平均累計漲幅仍然高達243%。如果未來北交所打新熱度得以延續的話,參與上述幾只準新股戰配的公司高管,其收益空間將非常可觀。

值得一提的是,今年來,北交所已出現多只“10倍”新股。除大鵬工業外,星圖測控年初以6.92元的發行價上市,隨后3個月內的最大漲幅高達1923%。

在一名北交所資深研究人士看來,被投資者稱為“北交所‘易中天’”的蘅東光,其可比公司太辰光、天孚通信、光庫科技和光迅科技,11月21日收盤的市盈率分別為52.6倍,62.9倍、217.7倍和47.9倍。以這樣的估值對標,假設以16倍發行市盈率計算,預計上市后蘅東光或將有3到5倍的上漲空間。

每經記者注意到,業內根據現有的公開信息推測,待上市后,蘅東光高管團隊通過戰略配售有望獲得上億元的可觀浮盈。

盡管江天科技等公司的市場爆發力可能不及蘅東光,但鑒于目前北交所新股市場的情況,預計上市后短期的漲幅也將較為可觀。

相比之下,近期北交所打新要中100股所需耗費的申購資金,已漲至數百萬元的水平。據統計,11月以來發行的四只新股北礦檢測、大鵬工業、南特科技和精創電氣,中100股正股所需申購資金分別高達294.7萬元、481.5萬元、 259.3萬元和553.7萬元。

3

內部人份額過多

削弱了戰配應有功能

上海明倫律師事務所王智斌律師接受《每日經濟新聞》記者采訪表示,在大鵬工業等公司的戰略配售中,過多的內部人份額會擠壓外部產業資本與專業機構的參與空間,使公司的股權結構得不到優化,削弱了戰配應有的功能。內部人占有過多的配售份額,不利于公司長遠發展,也與“戰略配售”機制的初衷不符。

他進一步指出:“北交所公司規模小、估值波動大,較短的鎖定期容易形成反向激勵,與監管倡導的‘關鍵少數’長期綁定精神不符。從制度完善角度看,可考慮對實控人通過任何載體參與戰配的份額延長鎖定期,或在解鎖條件中加入‘不破發、不破凈、達到承諾業績’等附加約束,既保持板塊包容性,又遏制短期套現沖動。”

值得關注的是,前述幾家公司員工戰配資管計劃的設計方案,多數都經過了公司董事會審議通過。這種“自我決策、自我受益” 的場景,最終可能損害中小股東的利益。

對此,一位頭部券商相關資深業務人士認為,目前監管未明確禁止此類“自配”行為,相關市場爭議可作為監管參考,最終需結合規則合規性、市場效果進一步判斷,“說不定以后新股市場轉冷,上市公司’自配’的動力就會減弱了”。

相比之下,今年來,已完成發行的科創板新股此類員工戰配資管計劃,其員工覆蓋面顯得更廣。例如,今年10月中旬完成發行的西安奕材有兩個員工資管計劃參與戰配,覆蓋核心員工人數多達80人;6月下旬完成發行的屹唐股份有1個員工資管計劃參與戰配,其中幾名高管分到的份額都不足4%,其他74名核心員工合計分到73.55%的份額,還有兩個離岸基金分配給31名外籍員工或在境外子公司工作的員工,這兩只基金合計14%的份額;5月末完成發行的影石創新也有兩個員工資管計劃參與戰配,除了幾名高管參與外,總共覆蓋了近200名核心員工,公司實控人并未參與。

就此現象,某券商資深投行人士告訴每經記者,科創板部分公司戰配涉及員工面比北交所公司更廣,主要是因為核心員工的認定需公司出具有說服力的資料和證據來證明,這些認定依據還要交給監管機構,科創板由于科創屬性更高,獲得認定的核心員工數量也就更多。

但也有觀點認為,既然北交所公司核心員工數量偏少,公司在制定員工戰配資管計劃的配售比例時,也應相應收縮規模(根據規定,北交所、科創板對于員工戰配資管計劃占IPO發行規模的比例上限均為10%)。

與此同時,每經記者注意到,目前北交所IPO戰配機構的選擇范圍也在業內引發熱議。公開信息顯示,近年來,滬深市場參與戰配項目數量最多的是保險公司等主流機構;而北交所此前私募基金曾是戰配的主力,保險公司、大型基金參與的比例較低。

記者從業內了解到,近期,北交所就戰略投資者配售資格的事項做了規定,要求主承銷商應加強對戰略投資者選擇標準、配售資格的核查,可參與北交所戰略配售的投資者主要包括:

(1)與發行人經營業務具有戰略合作關系或長期合作愿景的大型企業或其下屬企業;

(2)具有長期投資意愿的大型保險公司或其下屬企業、國家級大型投資基金或其下屬企業;

(3)以公開募集方式設立,主要投資策略包括投資戰略配售股票,且以封閉方式運作的證券投資基金;

(4)參與跟投的保薦機構相關子公司;

(5)發行人的高級管理人員與核心員工參與本次戰略配售設立的專項資產管理計劃或員工持股計劃;

(6)符合法律法規、業務規則規定的其他投資者。

此外,北交所證券發行與承銷管理細則提高了北交所新股戰略配售的比例上限(不足5000萬股時,獲得配售的股票總量可達本次公開發行股票數量的30%;5000萬股及以上時可達50%),但近期幾家企業在實際配售中卻采用了更低的10%比例,而根據北交所規定,高管及核心員工通過專項資產管理計劃、員工持股計劃等參與戰配,獲配股票數量占本次公開發行股票數量的上限即為10%,這便擠壓了私募等外部機構參與戰配的空間。

在業內看來,此前各路私募參與北交所戰配存在利益輸送風險,而且這些私募往往既無產業背景也未披露合作關系,卻能獲得較高的戰配份額,影響了市場的公平性、規范性。北交所出臺上述戰略配售投資者資格新政,目的正是為了扭轉這一局面。從10月以來發行的多只北交所新股戰配情況來看,已經鮮有私募群體參與。

盡管如此,上市公司高層利用戰配規則為自身謀取高額福利仍有“鉆制度空子”的嫌疑,例如,大鵬工業、蘅東光、江天科技、科馬材料都將員工資管計劃參與戰配的比例上限頂格設置為10%,內部員工認購一空,外部機構便失去戰配機會。

4

“戰配名單里上下游龍頭多起來,市場信心自然會建立起來”

綜合《每日經濟新聞》記者采訪,一些市場人士認為,戰配是資本市場的一個“窗口”,投資者通過這個窗口看企業價值,也看市場公平性。參考國際成熟市場經驗,戰配本應是引入產業資源、穩定發行預期的 “潤滑劑”,需要讓戰配回歸賦能企業的本質——當投資者看到戰配名單里多為上下游龍頭企業、長期投資基金,而非實控人的 “自配份額” 時,市場信心自然會建立起來。

業內認為,可以進一步優化相關舉措,兼顧公平與效率,建議重點從以下幾方面發力:

首先,引導延長戰配持股鎖定期。當員工持股計劃自愿延長鎖定期被越來越多地接受,將有助增強市場信心。

其次,對實控人、大股東參與比例“劃紅線”。限制持股5%以上股東、實控人參與戰配的最高比例,優先保障未持股核心員工的參與權。同時,積極引進公募基金參與戰略配售,讓更多的投資者受益。

此外,對戰配資金穿透“零容忍”。要求保薦機構嚴格核查員工戰配資金來源,對貸款、代持等行為建立黑名單制度。

策劃|李凱 張昊

記者|王海慜

編輯|易啟江

視覺|劉陽

排版|易啟江

|每日經濟新聞 nbdnews 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112