每日經濟新聞 2025-12-01 08:53:02

每經編輯|蒙錦濤

“手有余糧,心中不慌”的安全感,刻在中國人的骨子里。但當一年期定期存款利率跌破1%的關口,這份安全感開始面臨新的考驗。

與此同時,2025年上半年銀行理財產品2.12%的平均年化收益,以及像網商銀行穩利寶這類銀行理財專賣平臺2.58%的年化收益,讓一群被稱為“穩學家”的年輕人,開始了一場靜默的財富遷徙。

他們不再是股市里追漲殺跌的冒險家,而是帶著審慎與智慧,在收益與風險的平衡中,尋找更適合自己體質的“存款貴替”。冰冷數字的背后,是一個個鮮活的選擇:前三季度住戶存款新增12.73萬億元,而銀行理財市場也迎來了1400萬新投資者和2.18萬億增量資金,存續規模在10月末達到33.18萬億元的歷史新高。一場關乎安全感的集體進化正在悄然發生。

無處安放的到期存款應該放哪里

無處安放的到期存款應該放哪里

融360數字科技研究院監測數據顯示,2024年4月,銀行網點整存整取一年期平均利率為1.902%。而到了2025年6月,一年期定存利率已經破1%,但銀行理財產品的平均年化收益率仍維持在2.12%水平,部分平臺例如穩利寶,最新季報顯示其平均收益率能夠達到2.58%,理財產品的收益優勢持續凸顯。

在這場理財方式的抉擇中,代際之間的界限正在模糊。年輕人開始精打細算,老一輩也逐漸學著打破“只存不理”的固有思維。

今年上半年,32歲的硯卿在江西老家從60后父母手中接過了幾十萬元,那是老兩口多年為他攢下的“老婆本”。過去,他們唯一的理財方式就是定期存款,對存款的依賴持續了幾十年。直到親眼見證兒子通過購買銀行理財獲得實實在在的收益,他們堅守半生的習慣才開始松動。

從最初代為操作,到后來一步步教父母在手機上完成轉入、申購、贖回、轉出,硯卿帶著父母完成了“理財啟蒙”。每個周末,他還會打開理財APP,向他們展示收益增長,“這些看得見的數字,比任何解釋都更讓人安心。”

(理財日收益日歷)

“有錢就存銀行”仍深刻影響著國人的理財行為。中國國民儲蓄率長期保持在40%以上,遠高于20%左右的全球平均水平。然而現實是,如今國有大行三年期定存利率已普遍降至1.25%。對那些曾在3%甚至4%利率時代存入定期的人們來說,到期后如何再投資,成為一道現實難題。這種落差,不僅讓人焦慮,也精準擊中了中國家庭的理財觀。

當舊有的理財模式逐漸褪色,新的路徑仍在探索之中。一個普遍而緊迫的命題,正擺在越來越多中國家庭面前:手中的錢,該往哪里去?

“理財獵手”接棒“存款特種兵”

27歲的程序員趙歐也在調整航向。這位曾經的“存款特種兵”,三年前還在為0.8%的利差跨省存錢,“當時算過賬,30萬存三年,利息能多賺7000多塊。”

但是,今年以來,伴隨市場利率持續走低,各類銀行密集下調存款利率,大行與中小銀行之間的利率差距逐步收窄,過去中小銀行憑借較高利率吸引儲戶的“利差紅利”已基本消失。面對一去不復返的銀行存款“躺賺”時代,趙歐默默將到期資金轉向收益更具優勢的銀行理財,化身“理財獵手”,主動捕捉那些額度有限、收益更優的“尖貨”。

如趙歐這般,曾為追求略高利息而跨城、跨省存款的“存款特種兵”,正在逐漸淡出市場視野,取而代之的是“理財獵手”的悄然登場。

這是“穩學家”群體內部的一次進化。作為低利率時代崛起的新興理財群體,“理財獵手”普遍厭惡風險,他們像是經驗豐富的“獵人”,在理財市場中不斷搜尋那些收益更具競爭力、同時風險可控的“獵物”,精準捕捉稍縱即逝的投資機會。他們愿意投入大量時間深入研究各類理財產品,細致比對業績比較基準、波動水平和申贖規則,也會密切關注心儀產品的額度釋放動態,力求在合適的時機鎖定更高收益。

從單純的存款儲蓄到主動的理財管理,不僅是行為方式的轉變,更需要知識結構的更新。如今,許多年輕人會通過小紅書、短視頻等社交媒體積極學習,分享和交流理財知識。同時,數字工具與手機銀行的廣泛使用,也降低了學習門檻。以網商銀行的穩利寶為例,專門幫助投資者從市場4萬多只產品中優選了表現較好的中低風險產品。投資者可以直接在平臺上輕松地比對成百上千款理財產品,優中選優。

“過去只需要比較哪家銀行利率更高,存完就可以不用管了,相當于‘躺贏’,現在需要看得懂基本規則,研究更多指標,明白理財產品的底層邏輯,更考驗專業知識和執行能力。”趙歐坦言道。但他也相信,只要愿意學習與實踐,理財“小白”也能逐步成長為有能力主動“狩獵”的資深玩家。

最好的“存款貴替”

陳偉的理財意識覺醒于2011年。彼時,他剛上大學,把多年積攢的壓歲錢存成了年利率5%的銀行定期。那是存款的“黃金時代”,安穩的“躺賺”利息是大多數人財富增長的起點。隨后,余額寶等貨幣基金的出現,完成了初步的金融啟蒙。

工作后的精打細算,讓陳偉慢慢存下了幾十萬。然而,P2P狂潮中,對高息的追逐,讓他一把就損失掉了三分之一的資產。這場潰敗讓他消沉了整整半年,“每天醒來,一想到這個事就會哭。”

也正是那次慘痛的教訓,讓陳偉為自己劃定了一條不可逾越的安全邊界:所有的投資都必須在一個擁有完善法律法規、處于嚴格監管之下的領域內進行,“因為只有還在這個牌桌上,你才有賺錢的機會。”

如今,通過工作和投資,陳偉又重新將資金積累到了300萬元左右。在投資上踩過的坑,讓他在配置這筆錢時格外清醒。目前,他將90%的資金安放在銀行理財產品中,其中主要分布在穩利寶平臺的兩只精選產品上。陳偉所使用的穩利寶,匯聚了來自23家銀行理財子公司的產品,如同一個開放透明的“理財精選超市”——產品豐富、操作便捷,背靠支付寶帶來的品牌保障,讓他感到安心。

現階段,2%—3%的年化收益率,已經讓他滿足。“金融里面有個‘不可能三角’理論,收益、風險、流動不可兼得。”陳偉談到他的理解,“銀行理財雖然犧牲了一部分潛在收益,但在流動性和安全性上是可靠的。”他以買的穩利寶為例,其中部分產品最短持有期為7天,既保證了資金使用的靈活性,也能規避短期市場波動。在實踐中他還發現,只要在穩利寶平臺上持有產品超過三個月,基本都能實現正收益。

這種“小步穩走”的節奏,恰好契合他規避大起大落、追求資產穩健增長的投資理念。對他而言,這類產品已不僅是一種理財工具,更是低利率時代中理想的“存款貴替”。

陳偉曾從事過小紅書賬號推廣工作,如今他也順勢在小紅書開設了名為“打工人陳偉要存伍佰萬”的賬號。至今,他已分享上百篇理財心得,不時曬出自己在穩利寶的實時收益截圖,目前已經獲得超過5400位粉絲的關注。“算是一個記錄,也算是給自己的一個激勵。”他說。

“我的錢不能放假”

與陳偉一樣,帶動父母理財的硯卿也對投資充滿了熱情。憑借平和心態與些許“好運氣”,硯卿去年在股市成功捕獲超額收益,疊加黃金、基金與銀行理財的穩健回報,在不到一年半的時間里,資產實現了300%的增長。

就在大家以為他會更激進的時候,他選擇了收手。“任何投資都可能遇上‘黑天鵝’,我需要在認知范圍內,做好風險的控制。”如今,硯卿也將60%左右的核心資產安放在穩利寶里,作為守護資產的基石。

去年辭職后,硯卿在小紅書上隨手分享理財筆記。今年3月,一篇關于穩利寶產品的筆記突然獲得了超過2萬的瀏覽量,一下子漲粉2000多人。“不如建個群吧?”一位粉絲的提議,讓他開始了社群運營之路。如今,他的微信群和小紅書社群已接近2000人,個人賬號粉絲也突破了6800人。

硯卿樂于每天花時間從各個銀行官網和中國理財網篩選信息,將他認為的優質產品和首發信息分享到群里。有一次,他推薦了一款穩利寶平臺上的產品,一位老粉絲當即重倉買入,恰好在窗口關閉前成功“上車”,最終獲得了大約8%的年化收益。硯卿由衷感到欣慰,“我分享的東西,真能幫到人賺到一些錢。”

對于硯卿社群的成員而言,理財已滲透進了日常。他觀察到,很多年輕人一到節假日就把所有能動用的錢全部買入理財產品,“我可以放假,但我的錢不能放假。”甚至在消費時,他們會計算“這個東西的價錢,相當于我手里理財產品多少天的收益”。

據硯卿觀察,利率下行和社交媒體的力量,推動了理財的火爆。“五六月份以來,在穩利寶上,一個預期收益稍好的新發產品,十幾秒內就能被搶光。”

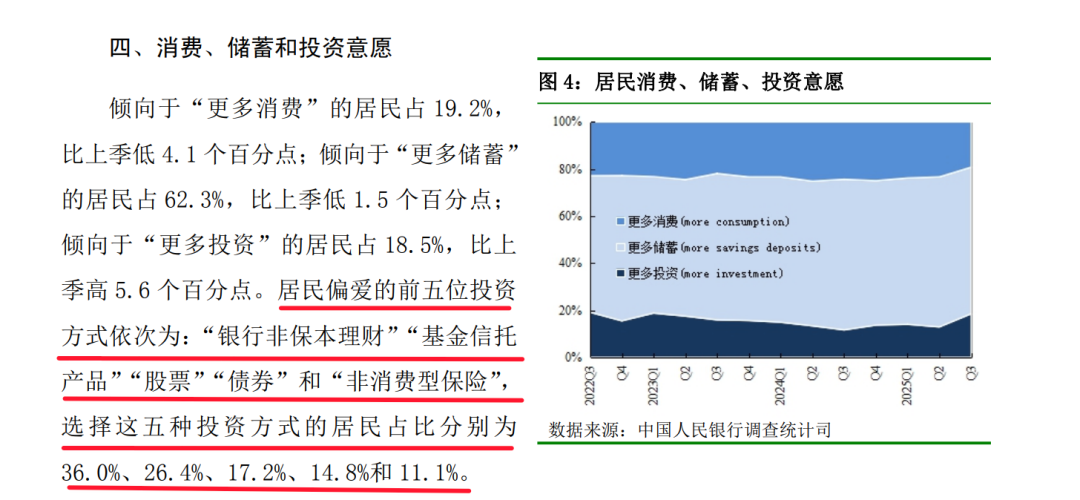

熱衷于銀行理財的觀念正在成為主流。2025年第三季度,央行問卷調查顯示,有18.5%的居民傾向于“更多投資”,其中“銀行非保本理財”以36%的占比成為最受偏愛的投資方式。這不僅是一種投資偏好,更是一代人在經濟周期波動中形成的生存智慧。

(數據來源:2025 年第三季度城鎮儲戶問卷調查報告)

尋找更現實的平衡

硯卿的代際啟蒙、趙歐的戰術轉型、陳偉的審慎配置……這些看似獨立的個體選擇,正匯成一股清晰的趨勢。從追逐風口到回歸穩健,從博取高息到把握確定,在這場靜默的理財觀遷徙中,越來越多人意識到,穩健本身,也是一種競爭力。

上海金融與發展實驗室主任曾剛也指出,利率下行是長期趨勢,將主要或全部資金都放在存款上“吃利息”,未必是最佳選擇。他建議投資者采取適度多元化理財的投資策略,銀行理財就是他推薦的產品之一。

在這股穩健理財的浪潮中,一站式服務平臺得到了人們的青睞。據網商銀行的穩利寶第三季度報告,該平臺用戶已突破450萬人,每3個新用戶中就有2人買了2筆以上,超過70%的用戶復購金額高于首筆。最重要的是,所有持有產品超過3個月的穩利寶用戶,都實現了正收益。

換種方式理財的同時,生活當然也會繼續。硯卿計劃在休息好后找份新工作。陳偉也依然渴望重返職場,“我得保證有持續不斷的‘彈藥’進去,提高‘錢生錢’的效率。”他把生活比作一條船,“工作是船身,理財則是發動機,重點是要把船身打造得堅固牢靠,剩下的精力再去考慮升級發動機。”

這場由個體選擇匯成的潮流,或許還將持續涌動。中信建投銀行研究團隊預測,2025年末銀行理財規模同比將實現10%左右增長。一生愛存錢的中國人,正帶著審慎與智慧,完成一場集體進化,在收益與風險的平衡中,重塑屬于這個時代的財富觀。

(文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

編輯|蒙錦濤

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112