每日經濟新聞 2025-12-13 09:01:10

每經編輯|段煉

當地時間12月12日,美股三大指數集體收跌,道指跌0.51%,本周累計上漲1.05%;納指跌1.69%,本周累計下跌1.62%;標普500指數跌1.07%,本周累計下跌0.63%。超3800股下跌。

英偉達市值蒸發超1400億美元

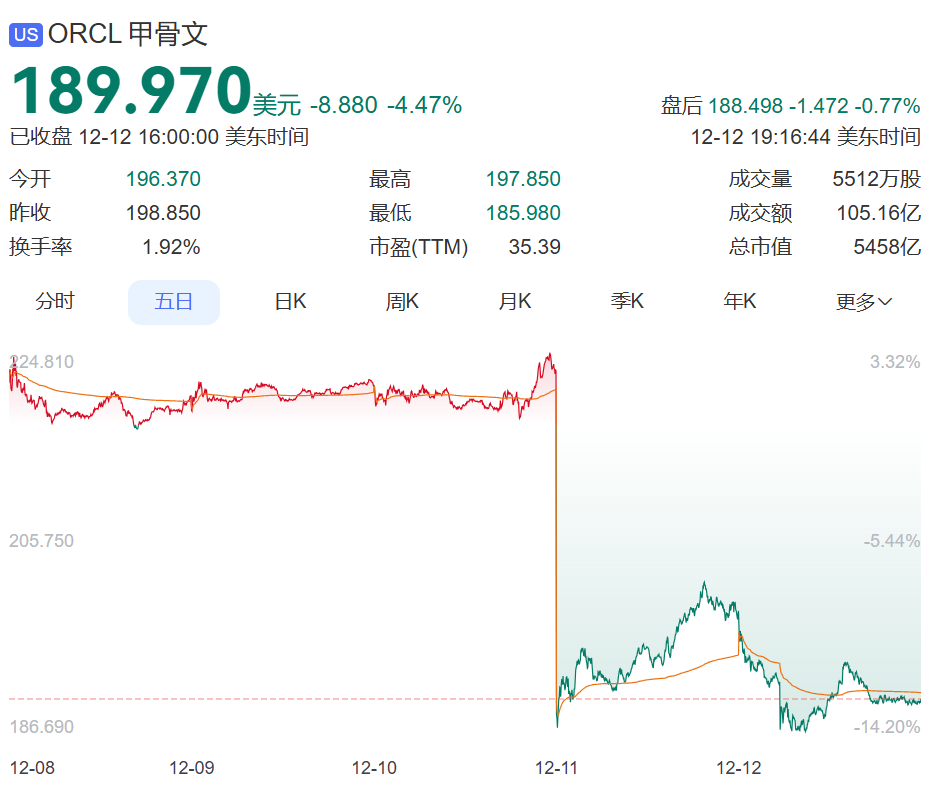

甲骨文連續下跌

盤面上,熱門科技股普跌,谷歌、微軟、Meta、亞馬遜均跌超1%,特斯拉漲超2%。存儲概念股、加密礦企、半導體板塊跌幅居前,康寧跌近8%,昆騰跌超7%,美光科技、戴爾科技、羅技跌超6%,超微電腦跌近5%,英特爾跌超4%,惠普跌超2%。

英偉達跌超3%,市值一夜蒸發1436億美元(約合人民幣10131億元)。

繼11日暴跌超10%后,甲骨文12日再跌超4%。當地時間12月12日,甲骨文傳出的數據中心延期消息令AI概念股雪上加霜,投資者對人工智能(AI)領域泡沫的疑慮加劇。知情人士消息稱,甲骨文已將部分為OpenAI開發的數據中心竣工日期從2027年推遲至2028年。延期主要是由于勞動力和材料短缺。今年夏季,甲骨文曾與OpenAI簽署一份高達3000億美元的算力供應協議,負責為后者模型訓練與推理提供基礎設施。

博通跌超11%。當地時間12月11日,博通四季度財報顯示,公司銷售額為180億美元,同比增長28%,分析師預期為175億美元。其中,半導體業務營收為110.7億美元,同比增長34.5%;基礎設施業務營收增長19%,達到69.4億美元。但公司高管在電話會議上的言論導致市場開始擔憂利潤率疲軟以及OpenAI合同短期內無法帶來收入。

納斯達克中國金龍指數收跌0.3%,本周累計下跌1.04%,熱門中概股多數下跌,好未來漲超3%,新東方、網易漲超2%,百勝中國、知乎漲超1%,嗶哩嗶哩跌超1%,百度跌超2%,愛奇藝跌超4%。

COMEX黃金期貨收漲0.39%,報4329.8美元/盎司,本周累計上漲2.42%;COMEX白銀期貨收跌3.88%,報62.085美元/盎司,本周累計上漲5.59%。

WTI原油期貨價格收跌0.28%,報57.44 美元/桶,本周累計下跌4.4%。布倫特原油期貨收跌0.26%,報61.12 美元/桶,本周累計下跌4.12%。

特朗普簽署行政令:

統一人工智能監管規則

當地時間12月12日,美國總統特朗普簽署新行政令,統一人工智能監管規則。

此前,特朗普12月8日在社交媒體上稱,他計劃于本周簽署一項行政令,在聯邦層面統一對人工智能領域的監管規則,限制各州各自制定規則。

此前,特朗普12月8日在社交媒體上稱,他計劃于本周簽署一項行政令,在聯邦層面統一對人工智能領域的監管規則,限制各州各自制定規則。

特朗普8日在“真實社交”平臺上發文稱,如果美國想要繼續在人工智能領域保持領先,就必須只有一套規則。如果讓50個州——其中許多還是“不良行為者”——參與制定規則和審批流程,美國這種領先地位不會持續太久。“你不能指望一家企業每次想做點什么,都得先獲得50個州批準。那根本行不通!”特朗普說。

據悉,該行政命令意為人工智能制定美國聯邦政府監管“單一規則”,限制各州監管人工智能的權力,并阻止各州現有相關法律的執行,以保護美國人工智能的創新行動,免受各州法律不一導致的合規體系混亂和高昂成本的影響。

美國白宮人工智能和加密貨幣顧問薩克斯為特朗普簽署的人工智能政策行政命令站場,稱此舉能夠減輕企業日益加重的合規負擔。

不過,多位分析人士認為,特朗普的人工智能行政令可能無法阻止各州立法。當地時間12月12日,網絡安全和政策專家表示,特朗普周四簽署的行政令旨在推翻各州法律并奪取其對人工智能監管的控制權,但此舉不太可能阻止州立法者繼續推進各自的人工智能政策。

Davis and Gilbert負責隱私、技術和數據安全事務的合伙人Gary Kibel表示:“各州對監管這一新興領域有著濃厚的興趣,因此我不認為它們會很快放棄制定自己規則和標準的權力。”

事關降息

美聯儲官員密集表態,態度分化

據媒體報道,12月12日,美聯儲官員突然密集發聲。

芝加哥聯儲主席古爾斯比表示,對明年利率立場并不“鷹派”,對今年利率下降持樂觀態度,但對政策過早大幅放松感到不安。他還預計2026年的降息次數將多于中位數。他表示,本周美聯儲各地區聯儲主席獲得新一屆五年任期的重新任命,是經過“非常嚴格”的履職評估后作出的決定,并且完全遵循了常規時間表。在被問及此次宣布的任命是否因擔憂白宮可能干預而提前推進時,古爾斯比回應稱,投票結果雖提前公布,但仍遵循常規流程完成,“整個流程完全照常。我們提交了大量文件。”

另一美聯儲官員哈瑪克表示,特朗普的法案將在明年增加“可觀的”刺激作用。

不過,堪薩斯聯儲主席施密德表示,他反對美聯儲本周25個基點的降息決定,理由是通脹“仍然過高”,貨幣政策應繼續保持適度限制性以遏制物價壓力。施密德稱:“目前我看到的是一個仍具動能的經濟,而通脹‘太熱’,這表明當前政策并未過度緊縮。”施密德指出,自他10月反對降息以來,情況“并未發生太大變化”:通脹仍高于2%目標,勞動力市場“總體處于平衡狀態”,缺乏迫切降息的理由。

費城聯儲主席保爾森則表示,關稅可能推高部分投入成本,但不會引發廣泛通脹。保爾森表示:“標準的經濟分析認為,關稅將略微降低經濟增長,推高物價,但這種影響可能不會形成自我強化、持續蔓延的通脹。投入成本的變化最終會反映在價格上,但這未必會引發全面通脹,而目前我尚未看到這種跡象。”

本周三,美聯儲決定降息25個基點,符合市場預期。美聯儲主席鮑威爾當天表示,目前利率水平處于良好位置,可應對經濟前景變化。美聯儲最新公布的“點陣圖”顯示,決策者的預測中值是2026年僅進行一次幅度為25個基點的降息,與9月時的預測相同。

不過,多數華爾街投行依然維持此前判斷,認為美聯儲明年將降息兩次,累計降息50個基點。花旗集團預計,受疲軟的勞動力市場數據支撐,美聯儲將在明年1月和3月分別降息;摩根士丹利預測降息時點為明年1月和4月。高盛、富國銀行和巴克萊的策略師們也認為,美聯儲明年將降息兩次,3月和6月是可能降息的月份。此外,摩根大通預計,美聯儲明年將僅降息一次,降息時間在明年1月。

下周即將公布的11月非農就業報告和通脹報告將成為影響美聯儲1月政策會議決策的關鍵因素。美聯儲下次議息會議時間為2026年1月27日—28日。

(聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

編輯|||段煉 杜波

校對|許紹航

每日經濟新聞綜合自央視新聞、新華社、證券時報、中國基金報、公開資料等

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112